Kdaj, če ne zdaj?

Banke, ki v draginji kujejo rekordne dobičke z nadpovprečno dragimi stanovanjskimi krediti in podpovprečnimi obrestmi za vloge, morajo zdaj vrniti denar družbi. In to ne le v Sloveniji.

Monika Weiss

MLADINA, št. 34, 25. 8. 2023

Predsednik uprave NLB Blaž Brodnjak in finančni minister Klemen Boštjančič

© Borut Krajnc

Del denarja za več kot štirimilijardno poplavno sanacijo lahko dobimo iz rekordnih dobičkov bank, ki so v prvem polletju dosegli skoraj pol milijarde evrov oziroma 2,4-kratnik primerljivega lanskega dobička. Ideja izredne obdavčitve bank ni slovenska posebnost; izredni davek na izredne dobičke, ki so jih banke ustvarile kot vojne dobičkarke v inflaciji, uvajajo številne države. Zadnja je to storila Italija. Razlikujejo se le nameni porabe denarja, Litva na primer zbira denar za okrepitev vojske. Je vlada Roberta Goloba sposobna uvesti poseben davek kljub pritiskom lokalnih podpornikov neoliberalnega gospodarstva in zadržkom Evropske centralne banke, ki nesporno bodo? Je vladna ekipa zmožna pripraviti zakonski predlog tako, da ne bo padel na ustavnem sodišču in da ne bomo davkoplačevalci čez leta bankam in njihovim tujim lastnikom ob ekscesivnih dobičkih vračali še obresti?

Monika Weiss

MLADINA, št. 34, 25. 8. 2023

Predsednik uprave NLB Blaž Brodnjak in finančni minister Klemen Boštjančič

© Borut Krajnc

Del denarja za več kot štirimilijardno poplavno sanacijo lahko dobimo iz rekordnih dobičkov bank, ki so v prvem polletju dosegli skoraj pol milijarde evrov oziroma 2,4-kratnik primerljivega lanskega dobička. Ideja izredne obdavčitve bank ni slovenska posebnost; izredni davek na izredne dobičke, ki so jih banke ustvarile kot vojne dobičkarke v inflaciji, uvajajo številne države. Zadnja je to storila Italija. Razlikujejo se le nameni porabe denarja, Litva na primer zbira denar za okrepitev vojske. Je vlada Roberta Goloba sposobna uvesti poseben davek kljub pritiskom lokalnih podpornikov neoliberalnega gospodarstva in zadržkom Evropske centralne banke, ki nesporno bodo? Je vladna ekipa zmožna pripraviti zakonski predlog tako, da ne bo padel na ustavnem sodišču in da ne bomo davkoplačevalci čez leta bankam in njihovim tujim lastnikom ob ekscesivnih dobičkih vračali še obresti?

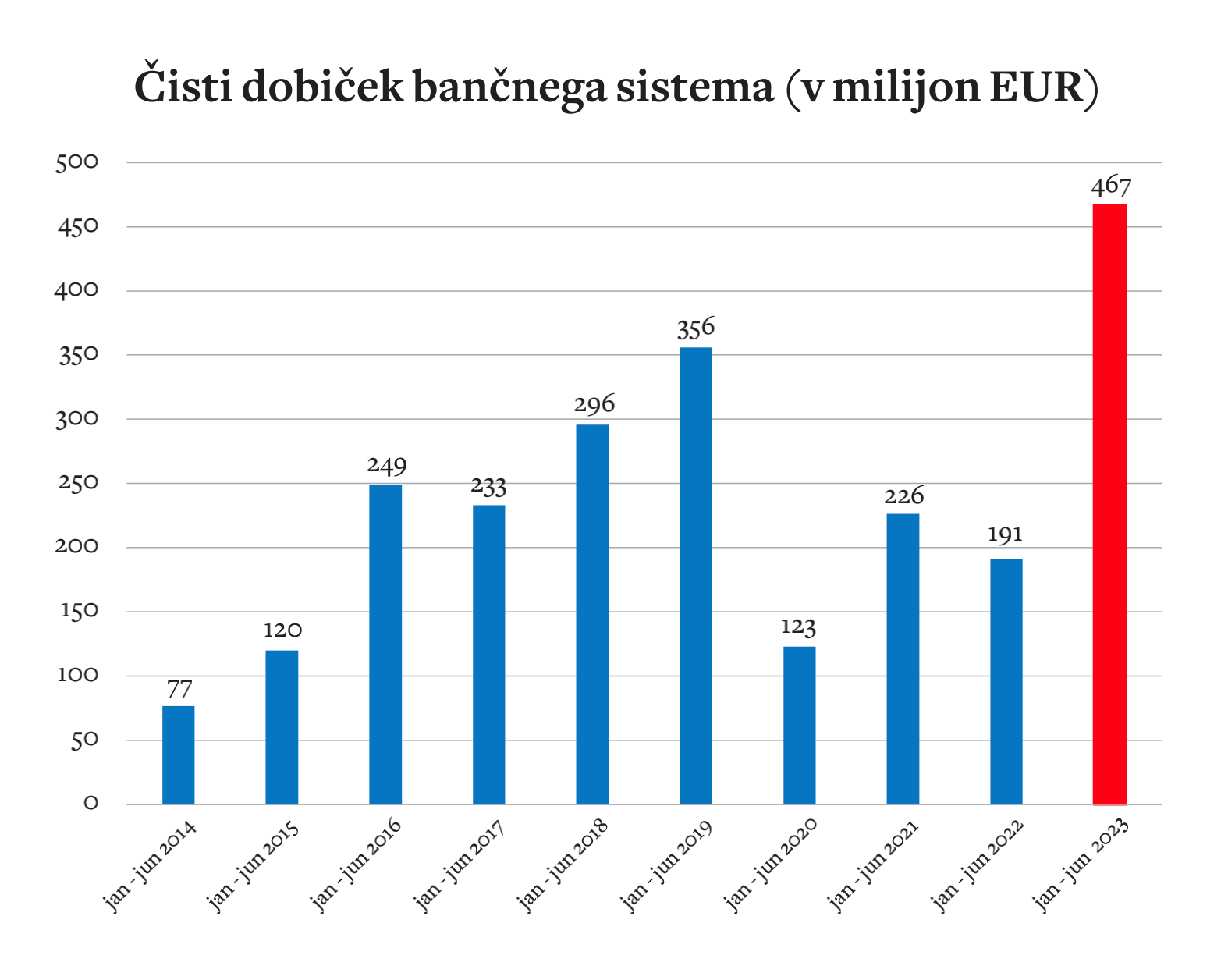

Najprej nekaj podatkov o poslovnem modelu, po katerem imajo naše banke v zadnjih mesecih rekordne dobičke. Banke in hranilnice v Sloveniji so v prvem polletju letos skupaj izkazale 467 milijonov evrov čistega dobička, kar je zgodovinski rekord. To je 2,4-kratnik primerljivega lanskega dobička, ki je znašal 191 milijonov evrov, hkrati gre za skoraj 80 milijonov evrov višji dobiček, kot ga je bančni sistem ustvaril v celem letu 2021. V obdobju rekordne, več kot 10-odstotne inflacije in draginje so torej »naše« banke rekordno profitirale.

© Vir: Banka Slovenije

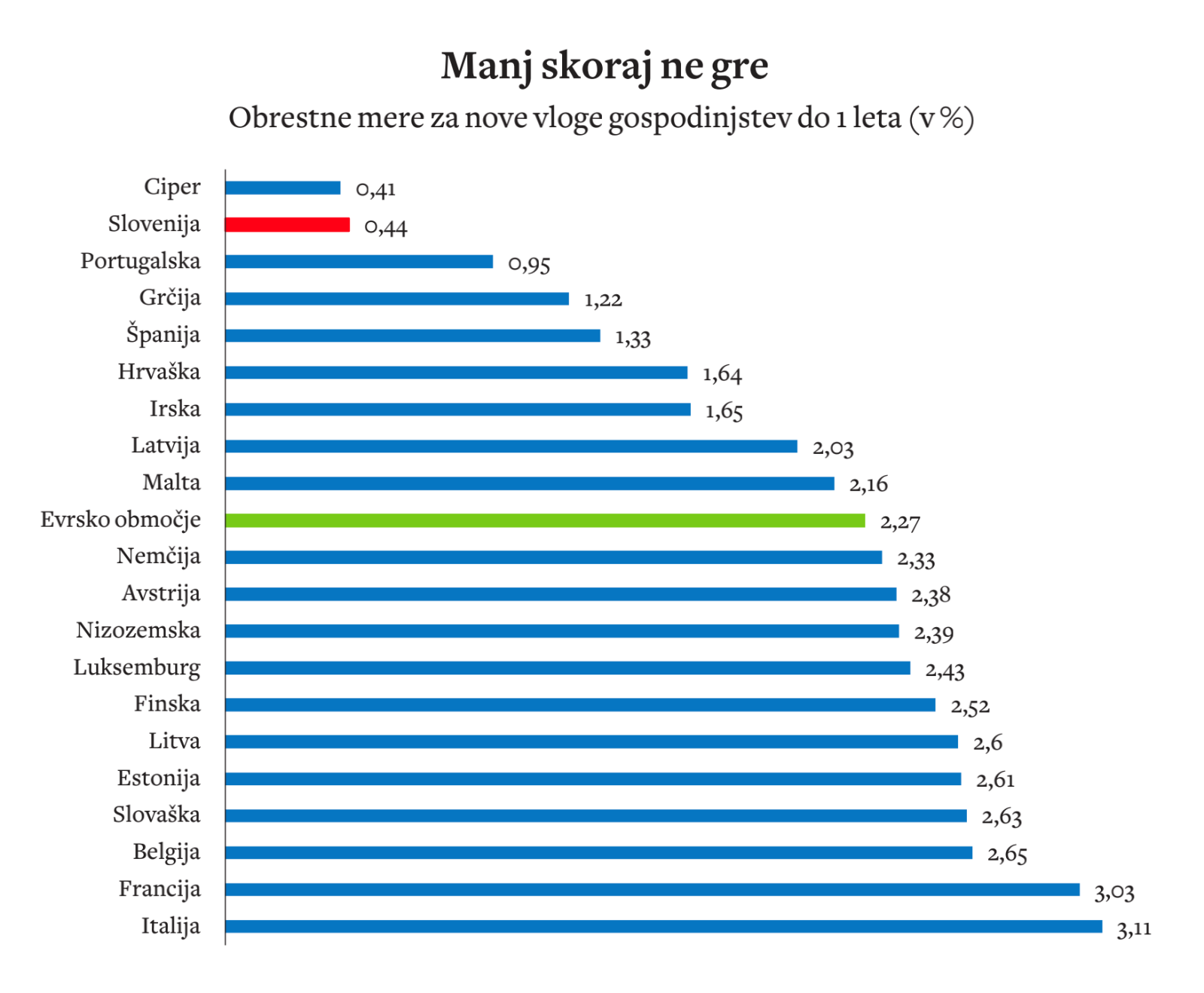

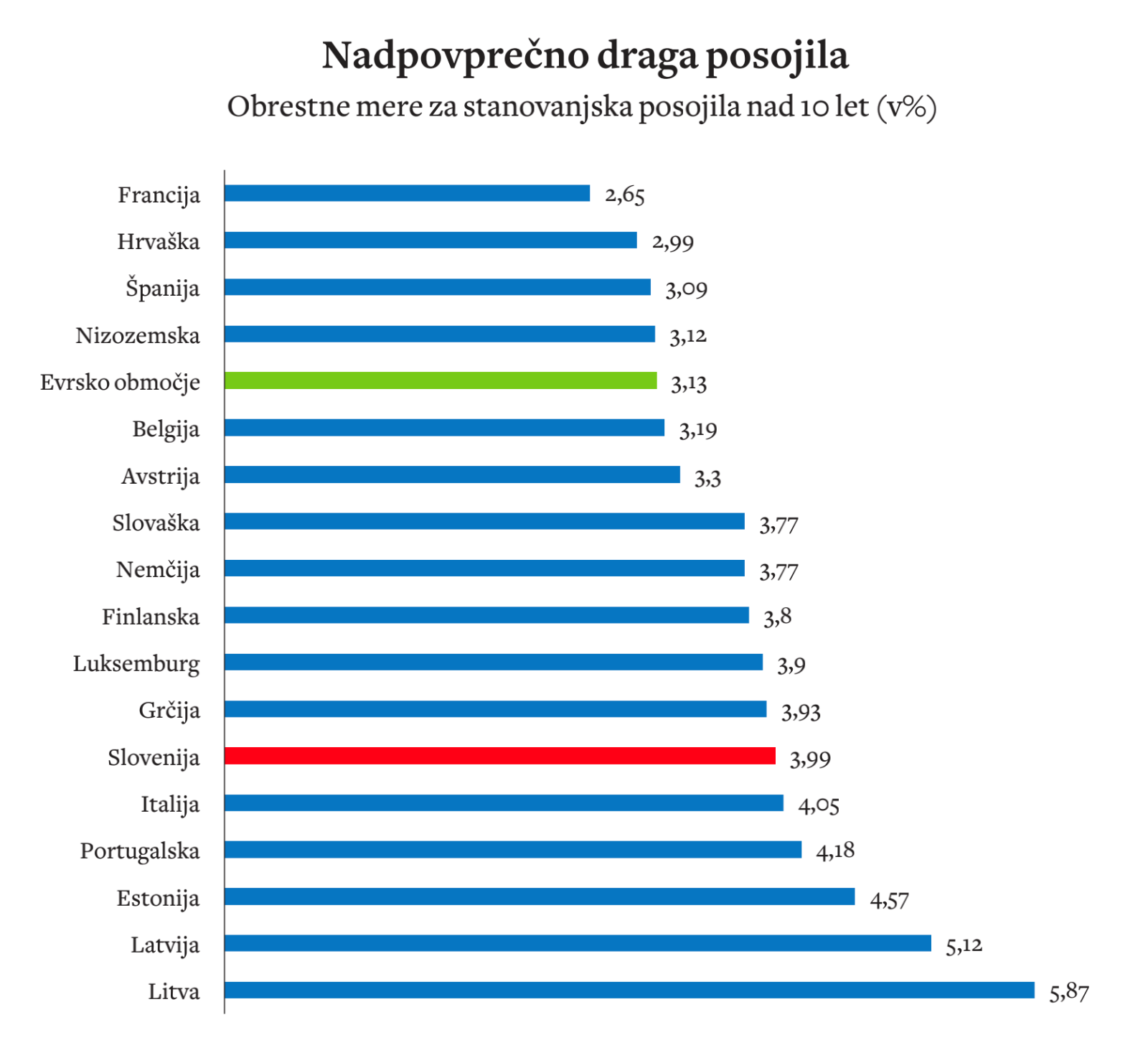

Za oris poslovnega modela navedimo tri konkretne podatke Banke Slovenije: od decembra 2021 do junija letos so naše banke obrestne mere za nova stanovanjska posojila s fiksno obrestno mero v povprečju zvišale z 1,7 na 4,0 odstotka, obrestne mere za posojila podjetjem do enega milijona evrov pa z 2,2 na kar 6,0 odstotka, medtem pa so v istem času obrestne mere, ki jih plačujejo gospodinjstvom za vloge, vezane do enega leta, zvišale z 0,1 na vsega 0,7 odstotka. V povprečju evrskega območja so se iste obrestne mere, torej za kratkoročne vloge, v istem obdobju povišale z 0,2 na 2,7 odstotka. S tako politiko so našim bankam v prvem polletju letos prihodki od obresti medletno zrasli za 427 milijonov evrov (s 388 na 816 milijonov evrov), medtem ko so za odhodke za obresti na depozite sočasno dale le 89 milijonov evrov več (154 namesto 65 milijonov evrov). S tem so seveda ustvarile višje čiste obrestne prihodke in posledično visoke dobičke.

Bosta finančni minister Klemen Boštjančič in predsednik vlade Robert Golob ob vseh podatkih o ekscesivnih dobičkih poslušala rešitve lobističnega bančnega združenja?

Da so ravno banke v Sloveniji s protiinflacijsko politiko Evropske centralne banke, torej z dvigi obrestnih mer od julija lani, ne le profitirale, ampak so med bankami evrskega območja profitirale nadpovprečno, potrjuje nedavna analiza družbe Standard & Poors. Analiza, ki jo je konec julija povzel Financial Times, je zajemala podatke za banke 19 evrskih držav, Združenega kraljestva in ZDA, v njej pa so ob irskih ravno slovenske banke tiste, ki so najmanjši delež zvišanja obrestnih mer prenesle na depozitarje. Če se je v povprečju evrskega območja na depozite preneslo blizu 20 odstotkov dviga obrestnih mer, se je pri nas in na Irskem le sedem odstotkov. Pri tem gre opozoriti še na eno pomembno specifiko Slovenije: namreč da je ogromna večina denarja, ki ga ima prebivalstvo in podjetja naloženega v bankah, »nevezanega« in torej obrestovanega blizu nič. Po zadnjih podatkih Banke Slovenije vloge na vpogled pomenijo kar dobrih 83 odstotkov vseh vlog nebančnega sektorja, kar je rekorden delež v evrskem območju in kar pomeni, da banke v Sloveniji trenutno razpolagajo z okoli 33 milijardami evrov skoraj »zastonj« denarja varčevalcev. Taka masa nevezanega denarja je za banke stroškovno sicer »zadetek v polno«, z vidika bančnega sistema pa pomeni veliko sistemsko tveganje, saj se nevezan denar lahko kadarkoli odlije iz posamičnih bank ali z sistema. Na to zadnje mesece opozarja tudi Banka Slovenije in svari, da ob nizkih depozitnih obrestnih merah »ostajajo varčevalci nemotivirani za vezavo«.

© Vir: Banka Slovenija. statistika evroobmočja

A naše banke oziroma bančnike odliv očitno ne skrbi pretirano, saj bo, če se zgodi, to problem države, do takrat pa bodo iz razmer skušali iztisniti čim več dividend za svoje lastnike. Ti so zdaj v veliki večini tuji vlagatelji. Od trenutno osmih sistemsko pomembnih bank so namreč le v NLB v opazni manjšini prisotni domači vlagatelji, z državo vred, ki ima 25 odstotkov plus delnico. Druge sistemsko pomembne banke so v lasti tujih bančnih skupin, kar je pri večini očitno že iz imen (Unicredit, Intesa SanPaolo, Sparkasse in Addiko, včasih Hypo), skupina NKBM je v lasti madžarske OTP Bank, Gorenjsko banko pa srbski poslovnež Miodrag Kostić od nedavnega upravlja prek svoje ciprske družbe Agri Europe Cyprus Limited. N banka, nekdanja ruska Sberbank, je kot osma sistemska banka po izbruhu vojne v Ukrajini pristala v lasti NLB. Še leta 2009, ko je v Sloveniji delovalo 19 bank, tri hranilnice in tri podružnice, je bilo v lasti tujcev le 37 odstotkov lastniškega kapitala bank, kar seveda pomeni, da je večina ustvarjenega presežka ostajala doma.

In zdaj? Bosta finančni minister Klemen Boštjančič in predsednik vlade Robert Golob ob vseh podatkih poslušala rešitve lobističnega bančnega združenja? Bosta nasedla argumentu predsednika uprave NLB Blaža Brodnjaka, kako z idejo o izredni obdavčitvi bank zganjata »politični populizem«, ker naše banke pa res niso »vojni dobičkarji«? Predsednik uprave NLB Brodnjak je vsakršnemu davku nenaklonjen, saj je svojim lastnikom, katerih 54 odstotkov je skritih za fiduciarnimi računi Bank of New York Mellon, obljubil »500 milijonov evrov dividend od leta 2022 do leta 2025«, od katerih jih mora izplačati še 345 milijonov evrov. Ali bosta minister Boštjančič in premier Golob res prikimala miljeju neoliberalne NSi in njene Domovine, ki ob zgolj omembi davka maha s citatom o »sovjetskem davčnem ukrepu«? Mar ju bodo res prepričali komentatorji Financ, ki davku nasprotujejo z argumenti tipa »banke vendar morajo biti motivirane, da delajo dobiček« in klici: »Čim več enormnih dobičkov potrebujemo!«?

Ob teh glasovih gre celo citirati Janeza Janšo, prvaka nacionalistične SDS, ki je v torek na POP TV nakazal naklonjenost izredni obdavčitvi bank: »V okviru neke razumnosti, kar se tiče obsega, in v okviru tega, kar je možno na podlagi regulative, bi jaz podprl ta ukrep.« Da bo Evropska centralna banka (ECB) izrazila zadržke glede kakršnekoli obdavčitve bank – tudi »naših«, je sicer povsem jasno. Iz Banke Slovenije, ki je nekakšna izpostava ECB, se do ideje vsebinsko ne opredeljujejo. Uradniki ECB pa imajo trenutno na mizi že italijanski predlog. Ukrep, ki ga je pripravila desna vlada Giorgie Meloni, predvideva enkratni 40-odstotni davek na presežne dobičke bank, konkretno na razliko v čistih obrestnih prihodkih med letoma 2023 in 2022, davek pa naj ne bi presegel 0,1 odstotka sredstev posamezne banke. Evropski bančni regulator se bo do italijanskega ukrepa opredelil v »doglednem času«.

So nam pa iz Frankfurta posredovali stališči, ki so ju pred meseci na isto temo, torej na izredno obdavčitev ekscesivnih inflacijskih dobičkov bank, poslali Španiji in Litvi, ki sta obdavčitvi kljub opozorilom ECB uvedli. Španski parlament je že septembra lani ECB seznanil s predlogom začasne obdavčitve energetskih družb in bank, ki ga je pripravila socialistična vlada Pedra Sáncheza. Banke, ki so imele leta 2019 vsaj 800 milijonov evrov čistih prihodkov iz obresti in iz provizij, bi plačale 4,8-odstotni davek na presežne čiste prihodke v letih 2023 in 2024. ECB je novembra odgovorila s šeststranskim mnenjem, v katerem omenja vse, od nevarnosti izkrivljanja konkurence, saj davek zadeva le največje banke, do težav pri nadzoru podražitev storitev in tveganja izgube ugleda bank. A Španija je davek kljub vsemu decembra lani uvedla, v dveh letih pričakuje od bank in energetskih družb šestmilijardni davčni izplen, ki ga namerava usmeriti v protidraginjske ukrepe. Španska bančna združenja sicer davek že izpodbijajo na ustavnem sodišču.

Mednarodne primerjave jasno kažejo, da so dobički slovenskih bank posledica izjemnega povišanja obresti na kredite in na drugi strani izjemno nizkega povišanja obresti na depozite.

Litva je marca letos seznanila ECB z namero, da bo za banke, ki so konec leta 2022 hranile vsaj 400 milijonov evrov vlog rezidentov Litve, uvedla solidarnostni davek. ECB je Litvi s pomisleki glede davka odgovorila že aprila, nanizala je vse mogoče, kot pri Španiji, od tega da bi začasni davek lahko ošibil odpornost bank proti morebitnim pretresom, na primer da bi podjetja zaradi inflacije začele težje odplačevati posojila, do tega, da bo tak davek pač zmanjšal želje po vlaganju v banke, ker bodo pač manj dobičkonosne. A tudi litovski parlament je maja davek uzakonil; s 60-odstotnim davkom bodo v letih 2023/24 obdavčeni tisti čisti obrestni prihodki bank, ki bodo za več kot 50 odstotkov presegali preteklo štiriletno povprečje teh prihodkov. Državni proračun naj bi z davkom zbral okrog 410 milijonov evrov za okrepitev vojske, je poročal Reuters.

Zadržkov ECB, ki seveda navija za dobičkonosne banke, vse navedene države niso upoštevale. Temeljni problem pa ostaja: kako uzakoniti izreden solidarnostni davek, da ne bo padel na ustavnem sodišču, kamor ga bodo naše banke zagotovo dale v presojo? Ena od težav je retroaktivnost, če bi želela Slovenija obdavčiti že nastale ekscesivne dobičke. »V naši ustavni ureditvi je prepoved retroaktivnega učinkovanja prava zelo strogo določena in za področje davčnih zakonov je ustavno sodišče do sedaj to prepoved razlagalo še posebno strogo. Vedeti morate, da 155. člen Ustave v celoti prepoveduje vsako retroaktivnost zakona (drugi predpisi sploh ne morejo učinkovati za nazaj), ki ne izpolnjuje določenih pogojev, med drugim tudi to, da na posega za nazaj v pridobljene pravice. Na področju davčnih obremenitev je to pravica davčnega zavezanca, da razpolaga s premoženjem, za katero je po prej veljavnih predpisih že plačal davke,« razlaga pravnik Rajko Pirnat. In dodaja: »To sicer ne pomeni, da je poseg v pridobljene pravice, torej naložitev davčne obveznosti za nazaj, absolutno ustavnopravno nedopustna. Zakonodajalec bi moral v takem primeru dokazati, da je poseg v ustavno prepoved retroaktivnosti upravičen zaradi nujnih in neobhodnih potreb varstva pravic drugih (to vključuje tudi splošno korist), ki jih oziroma je ni mogoče zavarovati na drug način. V zakonodajnem postopku mora predlagatelj zakona razloge za retroaktivnost posebej skrbno obrazložiti, pri čemer so primerjalni podatki lahko koristni, ne morejo biti pa sami po sebi prevladujoč razlog.« Izziv je torej velik, a ne nemogoč.

© Vir: Banka Slovenija. statistika evroobmočja

Alternativa je, da se popoplavna pomoč bolj prepusti samim bankam, na čelu katerih pa pri nas sedijo ljudje z letnimi prihodki nad pol milijona evrov bruto, ki neuveljavitev kapice na socialne prispevke za najbolje plačane označujejo kot »tragični dogodek« in pozivajo: »V Sloveniji se moramo odločiti, ali bomo oaza utopičnega socializma in bomo imeli vsi enako ne glede na prispevek, ali bomo razumeli, da je prevladujoča družbena ureditev v svetu tržno gospodarstvo.« Le kaj bi šlo lahko narobe?