Davčna oaza za vodilnega v NLB

Mednarodni denarni sklad je razkrinkal predsednika uprave NLB Blaža Brodnjaka

Monika Weiss

MLADINA, št. 27, 4. 7. 2025

Blaž Brodnjak, predsednik uprave NLB, eden od najglasnejših kritikov davčne politike

© Borut Krajnc

Blaž Brodnjak, predsednik uprave NLB, je eden najglasnejših kritikov »previsokih davkov« v Sloveniji in premočnega »davčnega primeža«. Nenehno poziva k nižjim davkom, zlasti za najbogatejše, in se hvali, da si prejeto plačilo (lani je prejel 1.012.914 evrov bruto) zasluži – tudi ker ustvarja super dobičke. A dejstvo je, da mu dobičke že več kot desetletje omogoča ravno država z izjemno ugodno – v Evropski uniji celo najugodnejšo – obdavčitvijo dobičkov bank. To potrjuje študija Mednarodnega denarnega sklada iz julija lani, na katero je nedavno opozorila Banka Slovenije. Brodnjak torej deluje v davčni oazi.

Monika Weiss

MLADINA, št. 27, 4. 7. 2025

Blaž Brodnjak, predsednik uprave NLB, eden od najglasnejših kritikov davčne politike

© Borut Krajnc

Blaž Brodnjak, predsednik uprave NLB, je eden najglasnejših kritikov »previsokih davkov« v Sloveniji in premočnega »davčnega primeža«. Nenehno poziva k nižjim davkom, zlasti za najbogatejše, in se hvali, da si prejeto plačilo (lani je prejel 1.012.914 evrov bruto) zasluži – tudi ker ustvarja super dobičke. A dejstvo je, da mu dobičke že več kot desetletje omogoča ravno država z izjemno ugodno – v Evropski uniji celo najugodnejšo – obdavčitvijo dobičkov bank. To potrjuje študija Mednarodnega denarnega sklada iz julija lani, na katero je nedavno opozorila Banka Slovenije. Brodnjak torej deluje v davčni oazi.

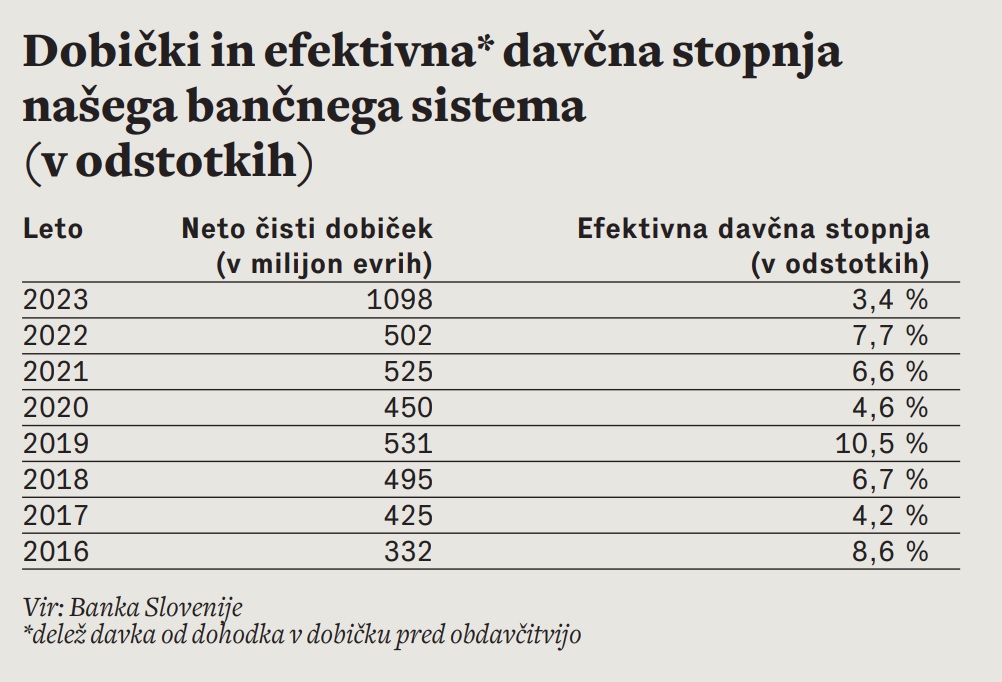

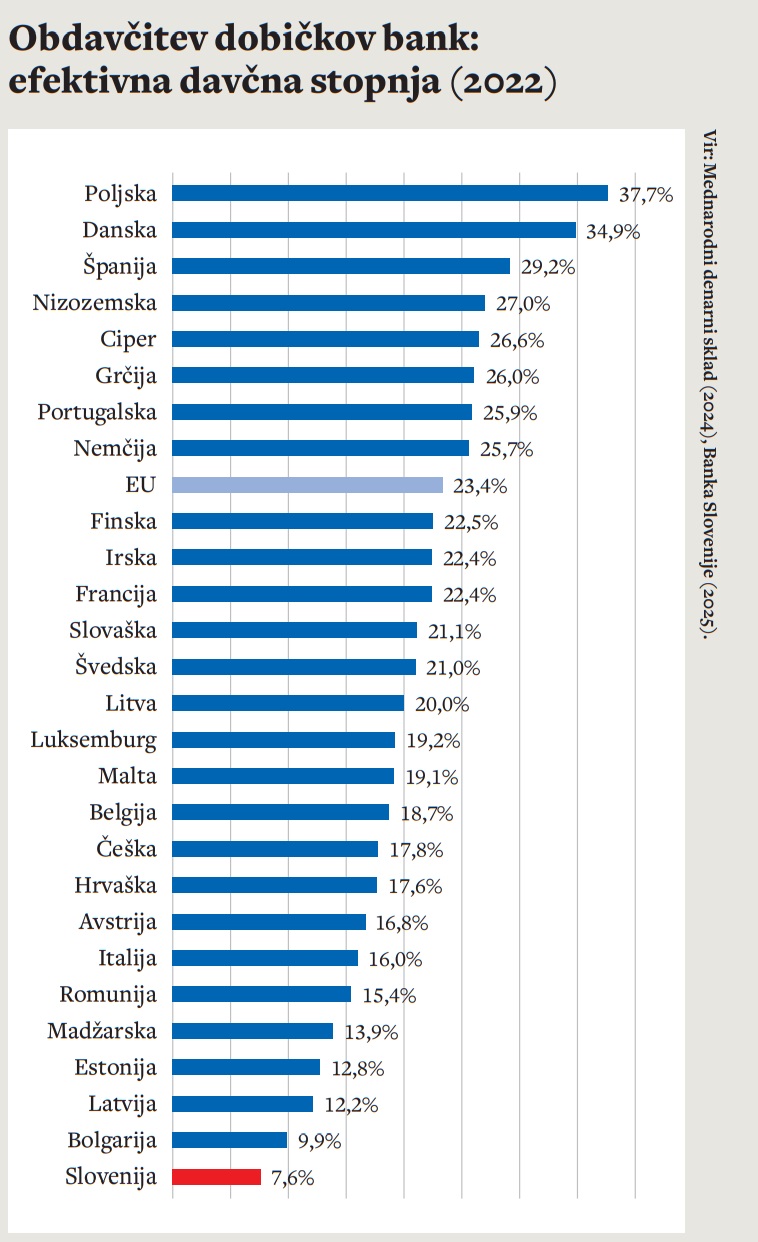

Mednarodni denarni sklad je že julija lani izdal obsežno študijo, v kateri obravnava obdavčitve dobičkov bank v državah članicah EU. Pri nas je ni nihče posebej zaznal, čeprav kaže (ali ravno zato, ker kaže), da je imel slovenski bančni sistem, torej vse banke in hranilnice, v zajetem obdobju v povprečju najnižjo obdavčitev dobička med bančnimi sistemi 27 držav EU. Leta 2022 je bila tako Slovenija med 27 članicami EU daleč na zadnjem mestu po obeh kazalnikih: slovenski bančni sistem je imel najnižji delež davka od dobička v aktivi, to je v vsoti vseh posojil, gotovine, vrednostnih papirjev (znašal je 0,19 odstotka, povprečje EU pa je bilo 0,39 odstotka), in tudi daleč najnižjo efektivno davčno stopnjo. Efektivna davčna stopnja, ki kaže delež davka od dohodka v bruto dobičku, je bila v slovenskem bančnem sistemu 7,6 odstotka, v povprečju bank EU pa 23,4 odstotka, torej trikratnik slovenske. Edina država med 27 članicami EU, kjer so imele banke še manj kot desetodstotni efektivni davek, je bila Bolgarija, v osmih državah, med njimi tudi v Nemčiji, Španiji in Grčiji, pa je bila efektivna davčna stopnja več kot 25-odstotna do celo 37,7-odstotna na Poljskem. Pri teh izračunih je

Mednarodni denarni sklad za vse države upošteval podatke za leto 2022, torej za leto, ko so banke in hranilnice v Sloveniji skupaj izkazale pol milijarde evrov neto čistega dobička, kar je bilo primerljivo z leti prej.

Na to analizo Mednarodnega denarnega sklada je nedavno opozorila šele Banka Slovenije oziroma njena analitičarka Nina Popek. Ta je v zbirki strokovnih publikacij Prikazi in analize objavila nekakšno nadgradnjo te analize, in sicer z osnovno tezo, da podatka Mednarodnega denarnega sklada ni mogoče razlagati tako, da so dobički bank, ki poslujejo v Sloveniji, obdavčeni manj kot v katerikoli državi EU, saj je naš bančni sistem zelo heterogen. Povedano bolj naravnost: če se za bančni sistem v Sloveniji kaže nizka povprečna efektivna davčna stopnja, to pomeni, da zelo malo davkov na dobiček plačuje zlasti največja NLB in še nekaj bank, glavnina pa plačuje precej več od izkazanega povprečja.

To zadnje jasno izhaja iz podatkov za leto 2023. Tega leta je (tudi) slovenski bančni sistem izkazal zgodovinsko rekorden rezultat: neto čisti dobiček sistema se je v enem letu podvojil in je prvič presegel milijardo evrov, od tega je polovica dobička pripadla NLB, d. d. Šlo je za tipično »vojno dobičkarstvo«: zaradi vojne v Ukrajini in energetske krize je rasla inflacija, zaradi tega pa je Evropska centralna banka začela zviševati ključne obrestne mere, kar se je prelilo tudi v bančne sisteme. Banke so hitro in precej zvišale obrestne mere za posojila, še naprej pa ohranjale nizke obrestne mere za depozite. Strankam, ki v bankah hranijo denar, naprej niso plačevale skoraj nič. S tem časovnim taktiziranjem so si številne banke rekordno zvišale neto obrestne prihodke, ki so glavni prihodek bank. Povprečna obrestna marža, ki kaže razliko med prihodki bank iz obresti in odhodki bank za obresti, je v slovenskem bančnem sistemu od leta 2022 do 2024 zrasla z 1,61 odstotka na kar 3,09 odstotka (letos je 2,80 odstotka, za občutek). Tudi pri vseh teh izračunih povprečij se seveda čutita heterogenost in večji vpliv podatkov največjih bank.

Če se za bančni sistem v Sloveniji kaže nizka povprečna efektivna davčna stopnja, to pomeni, da zelo malo davkov na dobiček plačuje zlasti največja NLB.

V rekordno dobičkonosnem letu 2023 se je efektivna davčna stopnja našega bančnega sistema (to je delež davka od dohodka v celotnem bruto dobičku) zmanjšala na zgolj 3,4 odstotka. V primerjavi z letom 2022, ki ga je pod drobnogled vzel Mednarodni denarni sklad, se je torej še prepolovila! Da je za tako nizko stopnjo sistema kriva zlasti NLB, ni dvoma: leta 2023 je imela celo negativno davčno stopnjo, minus 7,4 odstotka. »To pomeni, da je bil dobiček NLB, d. d., po obdavčitvi višji od dobička pred obdavčitvijo,« pojasnjuje avtorica analize. Konkretno: pred obračunom davka je NLB, d. d., leta 2023 izkazala 479 milijonov evrov dobička, po obračunu davka pa 514 milijonov evrov. Tudi druga največja banka NKBM (zdaj OTP po madžarski lastnici) je na dobiček leta 2023 plačala zgolj 1,3-odstotni efektivni davek. Večina drugih (manjših) bank je isto leto plačala bistveno višje davke na dobiček, recimo banka Unicredit 19-odstotnega ali Delavska hranilnica 18,5-odstotnega.

Kako je to mogoče? Zakaj lahko največja NLB plačuje negativni davek na dobiček?

Razlog so visoke pretekle izgube, ki jih banke lahko uporabijo kot davčne olajšave in katerih uporaba v davčne namene do letos ni bila časovno omejena. Daleč največ teh izgub imajo že omenjene največje banke, pri katerih so iz Bruslja diktirani stresni testi leta 2013 pokazali visoke izgube, zaradi česar jih je morala država dokapitalizirati in nato seveda prodati (tujcem). Zgolj NLB, recimo, je leta 2013 izkazala 1,54 milijarde evrov čiste izgube (to so sanirali davkoplačevalci), zdaj pa na njen račun banka izkazuje višje dobičke in izplačuje višje dividende novim tujim delničarjem. Da so pretekle izgube glavni adut bank za nižanje davkov, poudarja tudi analiza Banke Slovenije: če bi izločili vpliv prenesenih davčnih izgub, bi se efektivna davčna stopnja bančnega sistema za leto 2023 zvišala s 3,4 odstotka na 14 odstotkov, banke pa bi morale plačati dodatnih 55 milijonov evrov ali skoraj 45 odstotkov več davka od dohodkov pravnih oseb.

V zadnjih dveh letih vendar opazimo nekaj zaostritev, sedanja koalicija je uvedla dva ukrepa. Prvič: državni zbor je s posebnim zakonom o obnovi po poplavah avgusta 2023 začasno, za pet let (za davčna leta 2024 do vključno 2028), zvišal splošno stopnjo davka na dobiček z 19 odstotkov na 22. Ta velja tudi za banke in hranilnice, hkrati pa je zanje za isto petletko uvedel še poseben 0,2-odstoten davek na bilančno vsoto.

To zvišanje davka na dobiček (in uvedba dodatnega davka) je začasno in prizadene vse banke in hranilnice, drugi ukrep pa je uzakonjen kot stalen in je bolj targetiran: avgusta lani je državni zbor v zakonu o davku na dohodek določil, da od začetka leta 2025 prenos davčnih izgub v naslednja davčna obdobja ni več časovno neomejen, ampak je omejen na pet let. Tudi stare davčne izgube, ki pri bankah izvirajo zlasti iz let sanacije 2012/13, bo mogoče upoštevati le še pet let: zavezanci bodo davčno osnovo, sklicujoč se nanje, lahko zadnjič znižali leta 2029, poudarja analitičarka Banke Slovenije. Ta časovna omejitev prenosa davčnih izgub bo imela vsaj dve posledici: efektivna obdavčitev dobičkov bančnega sistema se bo povečala, hkrati se bo zmanjšala heterogenost davčnih stopenj bank. Položaj bank bo bolj izenačen, zdaj so namreč tiste, ki imajo prenesene davčne izgube, v izrazito boljšem davčnem položaju kot tiste, ki jih niso imele. NLB je recimo tudi lani ob spet milijardnem dobičku plačala le sedemodstotni davek na bruto dobiček, je pa morala plačati še 33 milijonov evrov začasnega davka na bilančno vsoto.

In koliko bo efektivna davčna stopnja bančnega sistema? »Za leto 2030, ko prenos starih davčnih izgub ne bo več mogoč in se bo že od leta 2029 veljavna davčna stopnja ponovno znižala na 19 odstotkov, je pričakovati, da bo efektivna davčna stopnja v slovenskem bančnem sistemu znašala vsaj 14 odstotkov,« v analizi strne analitičarka Nina Popek. S tako stopnjo bi se Slovenija v EU premaknila s prvega mesta med davčno najugodnejšimi državami na peto, kar seveda kaže, da bi bil davčni primež za banke še vedno eden najbolj oblazinjenih.

In kaj ugotovitve Mednarodnega denarnega sklada in Banke Slovenije govorijo o NLB in njenem vodilnem Blažu Brodnjaku, ostrem kritiku slovenske davčne politike?

Da so visoki čisti dobički NLB, d. d., v zadnjem več kot desetletju večinoma učinek davčne politike Slovenije, ki je v primerjavi z drugimi državami EU tako rekoč bančna davčna oaza, še zlasti za največje sanirane banke. Tak rezultat je pokazala analiza Mednarodnega denarnega sklada, ki se ji niti Brodnjak verjetno ne upa očitati levičarstva, socializma ali zavajanja. To stanje zadnje desetletje ne koristi strankam NLB, saj je bila ta v primerjalnih analizah pogosto med manj ugodnimi bankami. Zelo pa koristi delničarjem in vodilnim NLB: prvi iz dobičkov dobivajo visoke dividende, drugi visoke prejemke. Delničarji NLB si bodo zgolj v letih 2023, 2024 in letos izplačali skupaj kar 587 milijonov evrov dividend, približno polovica tega pristane pri lastnikih v tujini. O prejemkih vodilnih NLB pa le tale podatek: Brodnjak je leta 2013, ko je bil prvo polno leto zaposlen kot član uprave takrat večinsko državne NLB, prejel 136.729 evrov bruto, lani kot predsednik uprave pa 1.012.914 evrov bruto ali 423 lanskih povprečnih bruto plač v Sloveniji.