finance / Tretja borzna kriza?

Borzni posredniki so postali previdni, čeprav javno za zdaj omenjajo le korekcije

Romana Šlibar Pačnik

MLADINA, št. 5, 9. 2. 2007

Marko Simoneti, predsednik uprave Ljubljanske borze in Bojan Dremelj, predsednik uprave Telekoma ob vstopu delnice Telekoma na Ljubljansko borzo

© Denis Sarkić

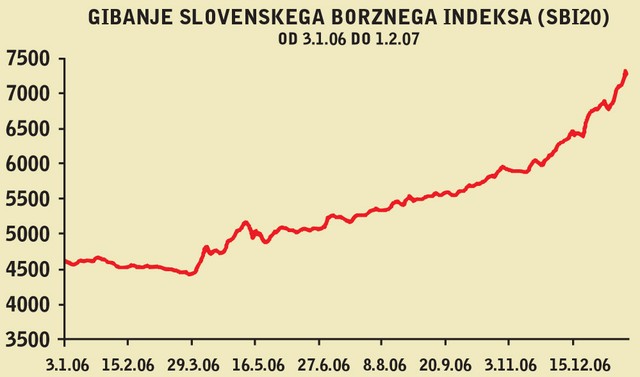

Ljubljanska borza, vodi jo Marko Simoneti, v zadnjih mesecih podira vse rekorde. Glavni delniški indeks SBI 20 je v letu 2006 pridobil 37,9 odstotka, SBI TOP (od uvedbe aprila 2006) pa 49,6 odstotka. Januarja 2007 med delnicami, ki so vključene v indeks SBI 20, nobena ni izgubila vrednosti, najvišjo rast, 19,1 %, so dosegle delnice Luke Koper. Kaj se torej dogaja? Ali slovenska podjetja, v katerih ima država skupaj s paradržavnima Kapitalsko in Slovensko odškodninsko družbo tako velik delež in vpliv, res tako dobro poslujejo? Ali tako uspešno prevzemajo tuje družbe, sklepajo strateška partnerstva, prodirajo na tuje trge? Žal ni tako. Borzni posredniki so bolj kot ne previdni, javno za zdaj omenjajo le korekcije. Kaj če ne bo ostalo le pri tem? Možnosti za borzni polom so velike, če bo do njega prišlo, pa bo število nesrečnih vlagateljev bistveno večje kot pri zlomu Dadasa.

Romana Šlibar Pačnik

MLADINA, št. 5, 9. 2. 2007

Marko Simoneti, predsednik uprave Ljubljanske borze in Bojan Dremelj, predsednik uprave Telekoma ob vstopu delnice Telekoma na Ljubljansko borzo

© Denis Sarkić

Ljubljanska borza, vodi jo Marko Simoneti, v zadnjih mesecih podira vse rekorde. Glavni delniški indeks SBI 20 je v letu 2006 pridobil 37,9 odstotka, SBI TOP (od uvedbe aprila 2006) pa 49,6 odstotka. Januarja 2007 med delnicami, ki so vključene v indeks SBI 20, nobena ni izgubila vrednosti, najvišjo rast, 19,1 %, so dosegle delnice Luke Koper. Kaj se torej dogaja? Ali slovenska podjetja, v katerih ima država skupaj s paradržavnima Kapitalsko in Slovensko odškodninsko družbo tako velik delež in vpliv, res tako dobro poslujejo? Ali tako uspešno prevzemajo tuje družbe, sklepajo strateška partnerstva, prodirajo na tuje trge? Žal ni tako. Borzni posredniki so bolj kot ne previdni, javno za zdaj omenjajo le korekcije. Kaj če ne bo ostalo le pri tem? Možnosti za borzni polom so velike, če bo do njega prišlo, pa bo število nesrečnih vlagateljev bistveno večje kot pri zlomu Dadasa.

Vlagatelji, ki se na tvegana tla spuščajo brez pravega znanja, izkušenj in predvsem brez resničnega razumevanja dejstva, da vrednost delnic lahko tudi pade in se morda dolgo ali sploh ne več pobere na raven, kjer je nekoč bila (kot se je denimo zgodilo pri Deutsche Telekomu), so v zadnjih mesecih preplavili slovensko borzo. Inercija, ko ljudje ne kupujejo zaradi dobre seznanjenosti z vsemi ozadji, pač pa zato, ker so slišali za druge, da služijo in kupujejo ali pa so mimogrede ujeli v medijih, da neka delnica zelo raste (in prezrli, da za to ni nobene realne podlage), je nevarna praksa. Je pa seveda tudi eden od pomembnih generatorjev zdajšnje rekordne borzne rasti.

Visoke vrednosti delnic slovenskih podjetij, ki glede na kazalce bistveno presegajo primerljiva tuja podjetja v enakih dejavnostih, so po mnenju borznega svetovalca Gorana Spasenića že pred časom prerasle meje, ki jih upravičuje dejanska uspešnost poslovanja podjetij. Nekatera so jih presegla za več deset odstotkov. Predvsem blue chipi dosegajo prevzemne vrednosti, pa čeprav ni zelo verjetno, da bo prav v vseh primerih prišlo do prevzemov ali pomembnih strateških povezav. K rekordni rasti v zadnjem obdobju je verjetno nekaj prispevala tudi uvedba evra, s katero je, verjetno tudi zaradi pričakovane večje stabilnosti, naš trg postal bolj privlačen za tuje sklade. Poleg tega na trg vpliva tudi vse več certifikatov (izvedenih finančnih instrumentov), ki jih izdajajo tujci in ki kotirajo na tujih borzah. Ti naložbeni tečaji se nanašajo na gibanje tečajev slovenskih delnic, z njimi pa je ob krepitvi tečajev na Ljubljanski borzi mogoče dobro zaslužiti (in seveda skoraj vse izgubiti). Izdajatelj certifikata namreč ob nakupu certifikata s strani vlagateljev zapre pozicijo tako, da na trgu kupi delnice in s tem tudi povečuje povpraševanje. Na trgu krožijo tudi govorice ali špekulacije, da so med kupci certifikatov lahko tudi nekateri upravitelji skladov, in ker jim ustreza rast, lahko tudi to vpliva na njihovo naložbeno politiko (za ceritifikat namreč dajo bistveno manj denarja kot za delnice ...).

Črt Jakhel, analitik in urednik strani Finančna točka, v zvezi s certifikati pojasnjuje, da slovenski trg ni kaj posebej likviden, zato prihod povečanega povpraševanja pomeni "tiščanje slona skozi pasja vratca" s temu primernimi posledicami. "Seveda pa sta pri tem pomembni dve stvari: prvič, da lahko sloni vse pomendrajo tudi takrat, ko se odpravijo v drugo smer; in drugič, da se s temi procesi lahko pospešeno zniža doslej visoka nepovezanost dogajanja na Ljubljanski borzi z gibanji v tujini." Možen dodatni dejavnik pri rasti tečajev je po mnenju Jakhla tudi iz tuje prakse znani učinek "delnic za drobiž" (penny stocks). "Tu gre za to, da so procentualni premiki pri delnicah, katerih cena je v absolutnem znesku majhna, ponavadi večji kot tam, kjer je večja. Razlogi za to so psihološki. Z uvedbo evra pa se je v Sloveniji zgodilo ravno to, da so številke postale majhne, ponekod res smešno majhne." Tudi po mnenju Jakhla bi težko rekli, da dosedanji podatki o poslovanju podpirajo tako veliko rast tečajev. Poudarja pa, da tudi na splošno ne velja, da bi bila rast poslovanja in rast delnice tesno povezani stvari. "Dolgoročno ima smisel, da sta si nekako okvirno podobni, vendar pa je utopično pričakovati, da bosta tesno skupaj ravno takrat, ko bi nas to zanimalo."

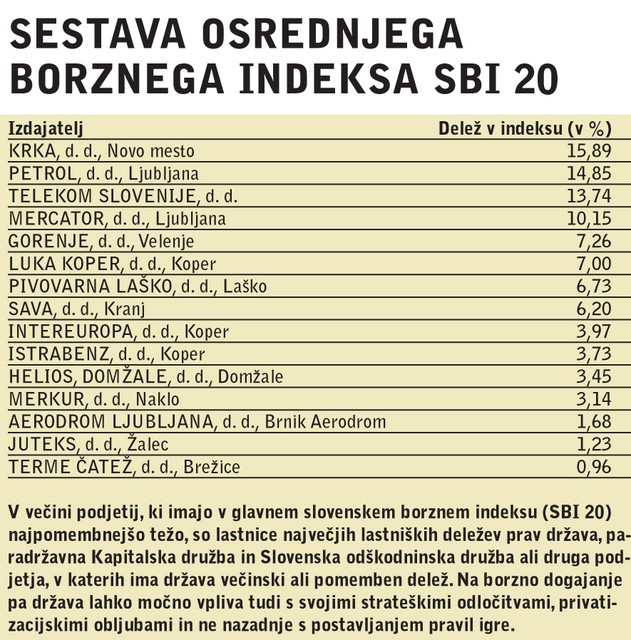

Seveda ne gre prezreti dejstva, da lahko rekorde, ki jih zadnje mesece podira Ljubljanska borza, pomembno kroji tudi država, ki ima skupaj s paradržavnima skladoma v najpomembnejših podjetjih, ki sestavljajo slovenski borzni indeks (SBI 20), zelo velik delež in vpliv. Ta se ne odraža le prek samega lastništva, kot denimo v primeru Telekoma Slovenije, kjer na ceno delnic pomembno vplivajo pričakovanja in obljube glede privatizacije. Država lahko vpliva tudi s svojimi strateškimi odločitvami - kot denimo ob napovedani povezavi Petrola z ruskim Lukoilom, pa s postavljanjem pravil igre, zlasti glede davčne zakonodaje in prodaje premoženja. Aktualni oblasti je seveda v interesu, da se domu in svetu pokaže v čim lepši luči in rekordna rast glavnega slovenskega borznega indeksa ji pri tem zagotovo ni v škodo. Zaradi prevelikega in nepredvidljivega političnega vpliva se tako nikoli ne ve, kako bo trg funkcioniral, zato se je na ekonomsko logiko še toliko težje zanesti, poudarja analitik, ki želi ostati neimenovan.

Možnosti, da pričakovane korekcije tečajev prerastejo v polom Ljubljanske borze, ni mogoče izključiti iz več razlogov. Tuji skladi, katerih tudi majhni vložki so za Slovenijo veliki, bodo ob prvem slabšem dogajanju in krizah najprej prodajali naložbe v zanje manj pomembnih državah. In v evropskem merilu Slovenija zanje bolj kot ne spada v ta okvir. Že manjša panika na zahodnih borzah ima lahko na naši borzi velike posledice. V zvezi s certifikati - enako kot ob nakupih certifikatov izdajatelj zapre pozicijo tako, da tudi kupi delnice ne glede na ceno, jih ob prodajah ne glede na ceno tudi proda. Pravi stampedo pa bi seveda lahko sprožila panična prodaja s strani množice nepoučenih vlagateljev, ki so jih na borzni parket v zadnjih mesecih tako številčno privabile rekordne rasti. "Saj veste, kako pravijo: previsoko rast ustvarja pohlep, prenizko pa panika," opozarja Spasenić. Jakhel pa med glavnimi razlogi, ki bi lahko pripeljali do večjega padca, omenja predvsem spremenjeno vlogo tujih vlagateljev ali pa kakšne nove uradniško-politične izume, za katere sicer upa, da so pri koncu, "ker je bila dosedanja bera res bogata". Če in kako črn scenarij se bo v resnici odvil, pa bi znala napovedati le vedeževalka, še dodaja.