priloga / Naj ostane za kruh

Bančni "juriš" na prosilce za stanovanjska posojila

Romana Šlibar Pačnik

MLADINA, št. 17, 1. 5. 2005

Stanovanjska soseska Novi Dragomelj

© Denis Sarkić

Časi, ko so naši bankirji svojo že tako skromno in neugodno finančno ponudbo prosilcem za stanovanjska posojila začinili še s številnimi ovirami na poti do njih, so dokončno mimo. Posojila je sicer treba še vedno odplačati, prav tako stroške in obresti, so pa slednje vendarle bistveno nižje kot v preteklosti. Kar pa zadeva nekdanje ovire - ne 30-letna odplačilna doba, ne brezposelnost, ne stoodstotno izplačilo v gotovini bankam na slovenskem trgu ne povzročajo več težav. Seveda pa je med njimi zdaj tudi tuja, za zdaj predvsem avstrijska konkurenca.

Romana Šlibar Pačnik

MLADINA, št. 17, 1. 5. 2005

Stanovanjska soseska Novi Dragomelj

© Denis Sarkić

Časi, ko so naši bankirji svojo že tako skromno in neugodno finančno ponudbo prosilcem za stanovanjska posojila začinili še s številnimi ovirami na poti do njih, so dokončno mimo. Posojila je sicer treba še vedno odplačati, prav tako stroške in obresti, so pa slednje vendarle bistveno nižje kot v preteklosti. Kar pa zadeva nekdanje ovire - ne 30-letna odplačilna doba, ne brezposelnost, ne stoodstotno izplačilo v gotovini bankam na slovenskem trgu ne povzročajo več težav. Seveda pa je med njimi zdaj tudi tuja, za zdaj predvsem avstrijska konkurenca.

Vse več bank se že lahko pohvali z možnostjo stoodstotnega gotovinskega izplačila za gradnjo in obnovo. "Keš na roko" bodo sicer dali le tistim, ki posojilo zavarujejo s hipoteko. Nekatere banke, očitno prepričane o zdravem in dolgem življenju svojih strank, stavijo na odplačilne dobe - takšna do 25 let ni več novost, obstaja že tudi možnost odplačevanja posojila do 30 let. Številne banke so prav tako ugotovile, da je nekdanjo omejitev - največ tretjina plače za obrok kredita - povozil čas. Na vašo željo vam za mesečni obrok za odplačilo posojila skupni dohodek z veseljem obremenijo za 55 odstotkov, pri zavarovanju kredita s hipoteko celo do 60 odstotkov. Kaj boste jedli, seveda ostaja vaša skrb, ne skrb banke. Tudi omejitev v zvezi s tem, za kolikšen odstotek vrednosti investicije se lahko zadolžite, je vedno manj - če ste povsem brez prebite pare, bogatih sorodnikov in sreče na lotu, lahko tudi do sto odstotkov. Še manj težav je, kar zadeva namen kredita; gradnja, nakup in obnova so le osnovne različice, pri bankah pa stanovanjsko posojilo lahko najamete tudi za gradnjo in obnovo počitniških hišic, garaž, izplačilo dednih deležev, za plačilo pridobitve soglasij in komunalnega opremljanja zemljišč, nakup parkirnega mesta ... S stanovanjskim posojilom se lahko celo znebite nadležnega nekdanjega zakonca (da ne bo kakšne zablode, le v obliki izplačila deležev premoženja ob razvezi zakoncev). In kar je še posebej pomembno, skoraj pri vseh bankah je mogoče najeti posojilo za poplačilo starih, neugodnih stanovanjskih posojil.

Banke pa stranke vabijo še drugače - denimo s tem, da za isto nepremičnino lahko vzame posojilo več družinskih članov ob enkratnem strošku odobritve ali da pri določitvi dohodka za ugotavljanje kreditne sposobnosti poleg plač in pokojnin upoštevajo tudi avtorske in druge honorarje, dohodek od najemnin in še kake druge prejemke. Poleg tega nekatere podaljšujejo čas uporabe kredita, ponekod je možna kombinacija življenjskega zavarovanja in zavarovanja nepremičnine, drugod ponujajo možnost finančnega leasinga za pridobitev nepremičnine. Zanimive so tudi možnosti večvalutnega kredita (kjer lahko v sklopu ene kreditne pogodbe valuto spreminjate, kolikokrat želite, in si s tem zagotovite nižjo stopnjo valutnega tveganja) in deviznega varčevanja v različnih valutah, pa različne akcije, v katerih banke za določen čas posebej znižajo obrestne mere in stroške odobritve posojila, ena od bank je ponudila celo možnost najema posojila za stanovanje in za opremo. Pri nekaterih bankah je mogoče najeti vsaj manjši kredit takoj in povsem brez zapletov. Strokovno svetovanje (na vse višji ravni in vse bolj prilagojeno kupcu) pa je tako ali tako že osnova.

Raznolikih ponudb je torej dovolj, težava se pojavi, ko je treba izbrati najugodnejšo. Ker je večina posojil odvisna od cele vrste spremenljivk (valutna tveganja, inflacija, vrste in stroški zavarovanj ...) in so posamezna posojila dostopna le pod nekaterimi pogoji (višina in vrsta dohodka, način zavarovanja, odplačilna doba ...), je pred najetjem posojila vsekakor nujno preveriti vse podrobnosti pri čim več ponudnikih stanovanjskih kreditov (poznavalci priporočajo tudi sprehod vsaj do Borovelj). Seveda skupaj z najpomembnejšo podrobnostjo - drobnim tiskom.

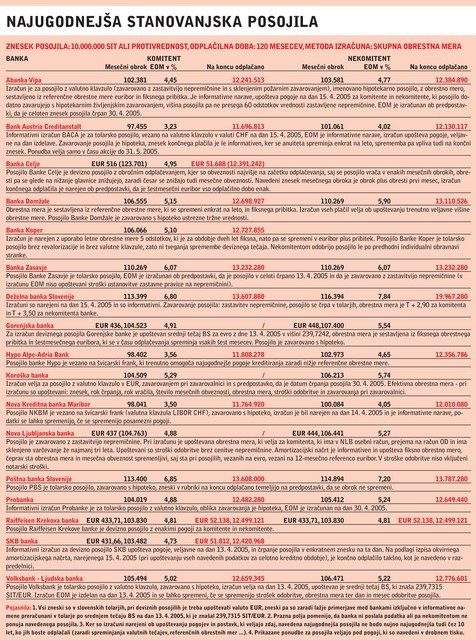

Za lažjo odločitev, v katero banko se najprej odpraviti, je dobro za začetek primerjati ne le deklarirane bančne obrestne mere (te so resda najpomembnejše) in višino mesečnih obrokov, pač pa predvsem EOM (efektivno obrestno mero) pri ponujenih posojilih. Prav EOM, ki je sicer le informativne narave pri pogojih, ki veljajo v trenutku izračuna, namreč odgovarja na vprašanje, koliko dejansko stane posojilo, saj so v izračun vključeni tudi vsi neposredni stroški posojila (strošek odobritve, vodenja, zavarovanja kredita ...). Izračun EOM bankam nalaga tudi zakon.