priloga / Najslabša je nogavica

Najvarnejša je razpršitev naložb

Romana Šlibar Pačnik

MLADINA, št. 17, 1. 5. 2005

© Mladina

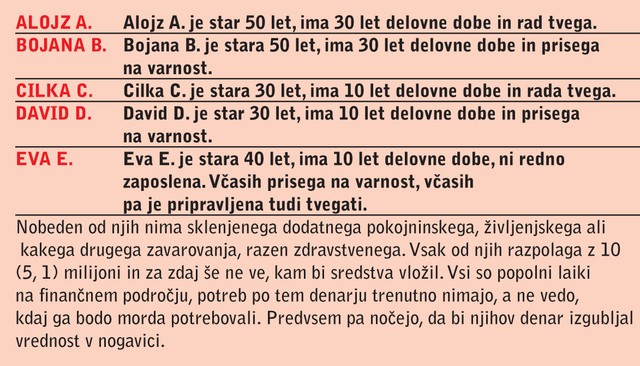

Takšnih, ki menijo, da je denar najvarneje shranjen v nogavici, je tudi v Sloveniji vse manj. Ker ga večina težko zasluži, ljudje želijo, da prihranki vrednost vsaj ohranijo, seveda pa je še bolje, če se njihova vrednost poveča. A višji ko so lahko donosi, večje je tudi tveganje. Finančne svetovalce smo zato povprašali, kaj svetujejo petim (izmišljenim) popolnim laikom na finančnem področju, ki so različno stari in imajo različen odnos do tveganja. Nobeden od njih nima sklenjenega dodatnega pokojninskega, življenjskega ali kakega drugega zavarovanja, razen zdravstvenega. Vsak od njih razpolaga z 10 (5, 1) milijoni in za zdaj še ne ve, kam bi sredstva vložil. Vsi so popolni laiki na finančnem področju, potreb po tem denarju trenutno nimajo, a ne vedo, kdaj ga bodo morda potrebovali. Predvsem pa nočejo, da bi njihov denar izgubljal vrednost v nogavici. Alojz A. je star 50 let, ima 30 let delovne dobe in rad tvega.

Romana Šlibar Pačnik

MLADINA, št. 17, 1. 5. 2005

© Mladina

Takšnih, ki menijo, da je denar najvarneje shranjen v nogavici, je tudi v Sloveniji vse manj. Ker ga večina težko zasluži, ljudje želijo, da prihranki vrednost vsaj ohranijo, seveda pa je še bolje, če se njihova vrednost poveča. A višji ko so lahko donosi, večje je tudi tveganje. Finančne svetovalce smo zato povprašali, kaj svetujejo petim (izmišljenim) popolnim laikom na finančnem področju, ki so različno stari in imajo različen odnos do tveganja. Nobeden od njih nima sklenjenega dodatnega pokojninskega, življenjskega ali kakega drugega zavarovanja, razen zdravstvenega. Vsak od njih razpolaga z 10 (5, 1) milijoni in za zdaj še ne ve, kam bi sredstva vložil. Vsi so popolni laiki na finančnem področju, potreb po tem denarju trenutno nimajo, a ne vedo, kdaj ga bodo morda potrebovali. Predvsem pa nočejo, da bi njihov denar izgubljal vrednost v nogavici. Alojz A. je star 50 let, ima 30 let delovne dobe in rad tvega.

Bojana B. je stara 50 let, ima 30 let delovne dobe in prisega na varnost. Cilka C. je stara 30 let, ima 10 let delovne dobe in rada tvega. David D. je star 30 let, ima 10 let delovne dobe in prisega na varnost. Eva E. je stara 40 let, ima 10 let delovne dobe, ni redno zaposlena. Včasih prisega na varnost, včasih pa je pripravljena tudi tvegati.

Vsekakor so si svetovalci v nečem edini: navedeni hipotetični vlagatelji bi se pred kakršno koli odločitvijo o možnostih naložb obvezno morali posvetovati z borznimi posredniki ali s finančnimi svetovalci iz slovenskih finančnih institucij, najbolje z več različnimi, saj se je na podlagi podatkov iz več virov lažje odločiti za najsmotrnejšo naložbo. "Pravi svetovalec bo že na začetku znal vlagatelju postaviti prava vprašanja - o ciljih naložbe, dobi varčevanja, osebnih finančnih razmerah, predvidenih izdatkih v prihodnje, odnosu do tveganja ... - in tako vlagatelju priporočil vrsto naložbe, ki se mu na podlagi zbranih podatkov zdi najprimernejša, pri tem pa ga opozoril tudi na prednosti in slabosti (tveganja) posamezne naložbe," pravi Sejad Imamovič iz SKB banke.

Prepričan je tudi, da bi pri naložbenem svetovanju stranke vsekakor morale upoštevati nekatera priporočila. Prvo med njimi je to, naj se denar razprši v več različnih vrednostnih papirjev, ker se tako zmanjša naložbeno tveganje. Za najbolj tvegano velja vloga "vse na enega konja", zato jo vlagateljem odsvetujejo. Strankam, ki so bolj nagnjene k tveganju, priporočajo naložbe v delnice, saj so te bolj tvegan in zato navadno donosnejši vrednostni papir; strankam, ki dajejo varnosti prednost pred dobičkom, pa svetujejo naložbe v obveznice, saj je pri obveznicah izplačilo obresti in glavnice zagotovljeno. Med borzniki kroži pregovor, ki pravi: "Tisti, ki rad spi, kupuje obveznice, tisti, ki rad je, pa delnice!" Za naložbe v vrednostne papirje naj stranke namenijo sredstva, ki jih srednjeročno ali dolgoročno ne potrebujejo. V vrednostne papirje, predvsem v delnice, ni smotrno nalagati denarja "za črne dni", saj lahko investitor zaide v tak položaj, da je prisiljen prodati vrednostne papirje v času, ko so tečaji zelo nizki ali pa po njihovih vrednostnih papirjih sploh ni povpraševanja. Stranke naj tudi čim redneje spremljajo borzno dogajanje. Pri naložbah v vrednostne papirje obstaja podmena, da gre pri tem za dolgoročno naložbeno obdobje, saj je trenutna davčna ureditev zastavljena tako, da kapitalski dobiček ni obdavčen šele po preteku treh let.

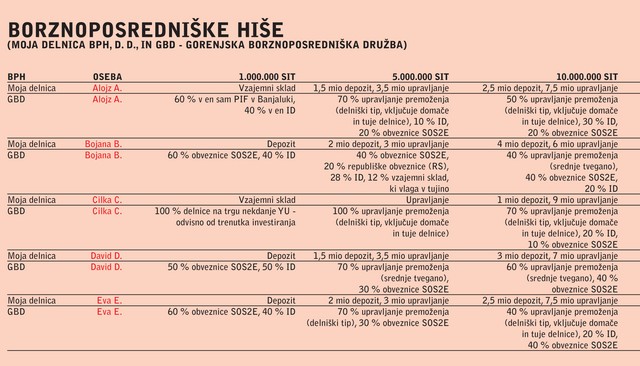

V zvezi z našimi petimi potencialnimi investitorji Alenka Eržen iz GBD - Gorenjske borzno-posredniške družbe opozarja: "Ker so vsi laiki, večinoma priporočamo upravljanje premoženja, investicijske družbe, vzajemne sklade in obveznice. Glede na to, da imajo privarčevan neki znesek denarja, v celoti priporočamo investiranje v vrednostne papirje. Predvsem mlajšim osebam (Cilka, David in Eva) priporočamo tudi dodatno pokojninsko varčevanje (mesečni vložki), saj se bodo pokojnine z leti precej znižale." Ker so naše izmišljene osebe popolni laiki, jim Gregor Senekovič (Probanka) odsvetuje neposredne nakupe delnic. "Usmerjali bi jih v vzajemne sklade ali individualne portfelje (gospodarjenje z vrednostnimi papirji), kjer bi za njihovo premoženje skrbeli izkušeni upravljavci." Dodaja še, da je za dodatno pokojninsko varčevanje smiselno poskrbeti sproti in ne z enkratnimi večjimi zneski, predvsem zaradi davčne zakonodaje.

Banke

Tudi banke vsem petim ljudem, ki trenutno ne potrebujejo sredstev, večinoma svetujejo razpršitev denarja v (svoje ali druge) vzajemne sklade, nakup delnic, sklenitev življenjskega zavarovanja, nekatere pa tudi v eno od oblik varčnega varčevanja. V PBS posebej opozarjajo, da bi del zneska morali naložiti v likvidne instrumente za nepričakovane potrebe po tem denarju - v okviru svoje ponudbe jim predlagajo varčevanje z odpovednim rokom, mlajšim pa tudi sklenitev življenjskega zavarovanja.

Raiffeisen Krekova banka vsem petim investitorjem pri vseh treh zneskih najprej svetuje primerno obliko zavarovanja, sicer pa kombinirana vlaganja v različne sklade (obvezniške, mešane, delniške - odvisno od lastnosti posameznika), ki jih za DZU Raiffeisen Kapitalanlage Gesellschaft trži ta banka. Pri največjem znesku, 10 milijonih, vsem petim predlagajo upravljanje premoženja na svetovnih trgih, s tem da Alojzu A. in Cilki C. predlagajo takšno z agresivno naložbeno politiko, Bojani B. s konservativnejšo, Davidu D. in Evi E. pa upravljanje z uravnoteženo naložbeno politiko.

V banki Hypo Alpe-Adria Bank pri znesku 1 milijon vsem petim svetujejo depozit ali potrošnjo, Evi E. depozit tudi za znesek 5 milijonov. Pri tem znesku, tako kot tudi pri znesku 10 milijonov Alojzu A. in Bojani B. priporočajo kombinacijo naložbe v depozit in vzajemne (konservativne) sklade za vsaj 10 let, Cilki C. depozit in naložbo v delniške sklade za vsaj 15 let, Davidu D. pa depozit in vzajemni (uravnoteženi) sklad za 10 let. Evi E. pri znesku 10 milijonov priporočajo kombinacijo depozita in naložbe v uravnoteženi sklad vsaj za 10 let.

Deželna banka Slovenije vsem svetuje svojo BPH, ki bi jim svetovala glede naložb v vrednostne papirje, sicer pa vsem petim predlaga tudi vezavo sredstev za dve leti (obrestna mera NOM 3,7 %, fiksna), kar bi pri glavnici 10 milijonov prineslo 752.330 tolarjev obresti, pri glavnici 5,1 milijona pa 383.690 tolarjev. Pri vezavi nad eno leto (obrestna mera NOM 3,7 %, fiksna) bi to pri znesku 10 milijonov prineslo 369.000 tolarjev obresti, pri glavnici 5,1 milijona pa 188.190 tolarjev.

V SKB banki pri znesku 5 in 10 milijonov vsem petim priporočajo, da vsaj del zneska vložijo v življenjsko zavarovanje - predlagajo Skladbo 1, sicer pa jim prav tako priporočajo razpršitev naložb v različne sklade z različnim tveganjem - odvisno od posameznika.

Abanka Vipa pri znesku 1 milijon vsem petim svetuje vlaganje v različne (odvisno od posameznika) vzajemne sklade Abančne DZU, pri 5 milijonih Alojzu A. in Cilki C. upravljanje premoženja v tujih vrednostnih papirjih, Davidu D. in Evi E. pa poleg vlaganja v njihove sklade tudi naložbeno življenjsko zavarovanje, vezano na enote premoženja teh skladov. Pri znesku 10 milijonov (poleg vlaganja v sklade in naložbeno življenjsko zavarovanje) prvim štirim priporoča, naj vsaj del zneska vložijo v vzajemni pokojninski sklad AIII, ki ga upravlja ta banka.

Probanka pri 10 milijonih vsem priporoča gospodarjenje z vrednostnimi papirji - z različnimi portfelji (za Alojza A. globalni uravnoteženi, za Bojano B. in Davida D. konservativni, za Cilko C. delniški portfelj mladih trgov in za Evo E. uravnoteženi portfelj razvitih trgov). Poleg vlaganja v različne sklade (odvisno od posameznika), pri 5 milijonih delno tudi v depozite ali obveznice, jim v nekaterih primerih priporoča Pronaložbo - kombinacijo vezanih sredstev z valutno klavzulo ter naložbo v vzajemni sklad.

Zavarovalnice

Vse več zavarovalnic ponudbo klasičnih zavarovanj dopolnjuje z različnimi oblikami naložbenih zavarovanj. V Zavarovalnici Triglav prvim štirim našim osebam predlagajo Enkratno naložbeno zavarovanje (kombinacija življenjskega zavarovanja in varčevanja, vezanega na gibanje enot premoženja investicijskih skladov - Triglav DZU ponuja delniškega, mešanega in vzajemnega, z različnimi donosi). Evi E., ki je brez stalne zaposlitve, pri znesku 1 milijon priporočajo sklenitev Naložbenega življenjskega zavarovanja z obročnim odplačevanjem premije. Ker osebe nimajo sklenjene nobene izmed drugih oblik življenjskega zavarovanja, za varnost njihovih najbližjih priporočajo nekoliko višjo zajamčeno vsoto za primer smrti.

Življenjsko zavarovanje z vlaganjem v vzajemne sklade ponuja tudi Adriatic. Kot pravijo v tej zavarovalnici, so izračuni na prvi pogled primerjalno zagotovo manj ugodni od na primer izračunov pri neposrednem vlaganju v vzajemne sklade, vendar je pri tem treba upoštevati pomemben element - da Adriaticovo zavarovanje zagotavlja zavarovancu ves čas trajanja tudi dogovorjeno zavarovalno vsoto za primer smrti. Zavarovanca bi ob enkratnem plačilu večjih vsot za zavarovanje VitaFond Adriatic povprašali tudi o njegovem življenjskem slogu in finančnih načrtih, saj zavarovanje ponuja zelo različne možnosti.

V NLB Viti našim petim osebam predlagajo Varčevanja in naložbe Vita, pri katerih gre za različne oblike varčevanja in naložb (v skladih NLB) s komponento življenjskega zavarovanja (različne kombinacije glede na posameznikove lastnosti). Za Alojza A. priporočajo naložbo za starost, ki omogoča višje donose, in nižje zavarovalno kritje. Bojani B. predlagajo varno naložbo, varčevanje za starost in nižje zavarovalno kritje. Cilki C. in Davidu D. priporočajo naložbo oziroma varčevanje za nedoločeno obdobje z možnostjo izbire in prilagajanja zavarovalnega kritja glede na potrebe - otroci, krediti ... Evi E. pa priporočajo prilagodljiv proizvod, ki omogoča predčasne dvige sredstev in prilagodljivo zavarovalno kritje v kombinaciji z varno naložbo.

Zavarovalnica Maribor tistim, ki sredstev niso pripravljeni naložiti v vzajemne sklade, priporoča Zlato naložbo, sicer pa sredstva nalaga v vzajemne sklade KBM Infond DZU. Vsem našim petim investitorjem v tej zavarovalnici priporočajo sklenitev naložbenega življenjskega zavarovanja Prizma in razporeditev sredstev v različne sklade (odvisno od pripravljenosti na tveganje), ki jih izbirajo sami. Alojzu A. in Bojani B. poleg tega svetujejo še zavarovanje za hujše bolezni, Cilki C. in Davidu D. sklenitev dodatnega nezgodnega zavarovanja, Evi E. pa obe vrsti.

V družbah Slovenica življenje in KD Group vsem petim svetujejo sklenitev Fondpolice - življenjskega zavarovanja, vezanega na vzajemne sklade KD Group, z različnimi naložbenimi politikami, odvisno od posameznikovih lastnosti. Prav tako jim svetujejo sklenitev dodatnega nezgodnega zavarovanja s primerno zavarovalno vsoto za invalidnost in z dodatno zavarovalno vsoto za primer nezgodne smrti in dnevno nadomestilo. Bojani B. in Davidu D., ki nista nagnjena k tveganju, pa bi sredstva mogoče vseeno rada vložila v vrednostne papirje, svetujejo individualno upravljanje premoženja s srednje konservativno politiko (vlaganje na svetovne trge), vendar le pri vložku 10 milijonov. Evi E., ki ni redno zaposlena, odsvetujejo tvegano vlaganje v delnice - če pa že, naj od 5 ali 10 milijonov največ 20 odstotkov nameni za investiranje v vrednostne papirje domačih in tujih "blue chipov".

Merkur zavarovalnica našim petim osebam ob domnevi, da bi rade pridobljena sredstva naložile v enkratnem znesku, ponuja možnost varne naložbe v življenjsko zavarovanje z enkratnim plačilom premije (program MGE). Za tiste, ki bi denar radi naložili bolj tvegano in bi s tem lahko pričakovali višje donose, ponuja naložbeno življenjsko zavarovanje Top garant (življenjsko zavarovanje z garancijo vplačanega kapitala, vezano na investicijske sklade), vendar pa naših pet oseb v tem primeru ne bi moglo vložiti enkratnega zneska, zavarovalnica jim ponuja letna, polletna, četrtletna ali mesečna vplačila.