finance / Revizijski dvomi

Kdo sploh opravlja revizijo v najpomembnejših slovenskih podjetjih

Jože Biščak

MLADINA, št. 31, 8. 8. 2004

Težave v Bofexu: Jurij Schollmeyer, ustanovitelj in prvi direktor

© Igor Škafar

Sporočilo vlagateljev, borznih posrednikov, delničarjev in ekonomistov družbam, ki kotirajo na Ljubljanski borzi, je jasno: "Vašim revizorjem ne verjamemo povsem!" Vsi sicer priznavajo, da je revizijsko poročilo pomembno, toda kot pravi Matej Tomažin iz Ilirike, "dogodki (kot pri Bofexu) prispevajo k negativnemu ugledu posameznih revizorjev".

Jože Biščak

MLADINA, št. 31, 8. 8. 2004

Težave v Bofexu: Jurij Schollmeyer, ustanovitelj in prvi direktor

© Igor Škafar

Sporočilo vlagateljev, borznih posrednikov, delničarjev in ekonomistov družbam, ki kotirajo na Ljubljanski borzi, je jasno: "Vašim revizorjem ne verjamemo povsem!" Vsi sicer priznavajo, da je revizijsko poročilo pomembno, toda kot pravi Matej Tomažin iz Ilirike, "dogodki (kot pri Bofexu) prispevajo k negativnemu ugledu posameznih revizorjev".

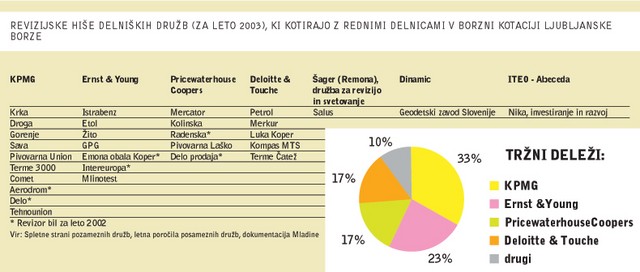

Afera z revizijo poslovanja gorenjske družbe Merkur (najbolj sporno je bilo, da je revizijska hiša Deloitte & Touche izdala pozitivno mnenje k letnemu poročilu, čeprav dokončno poročilo za Bofex, ki je v lasti Merkurja, še ni bilo izdano) je postavila vprašanje, kdo sploh opravlja revizijo v najpomembnejših slovenskih podjetjih, še posebej tistih z uradne kotacije Ljubljanske borze. Manjša analiza je pokazala, da so to štiri (najpomembnejše tudi v svetovnem merilu) revizijske družbe: KPMG, Ernst & Young, PricewaterhouseCoopers in Deloitte & Touche. Njihov tržni delež je kar 90-odstoten, pri čemer je največ revizij poslovanja v letu 2003 opravila revizijska in svetovalna hiša KPMG, in sicer kar v desetih delniških družbah z redne borzne kotacije, kar pomeni tretjinski tržni delež. S sedmimi revizijami (23-odstotni tržni delež) ji sledi Ernst & Young, po pet revizij (17-odstotni tržni delež) pa sta opravili revizijski družbi Deloitte & Touche in PricewaterhouseCoopers. Drobtinice družb redne kotacije pa so si s po eno revizijo razdelile družbe Šager (zdaj Remona), ki je opravila revizijo za Salus, Dinamic z revizijo Geodetskega zavoda Slovenije in ITEO-Abeceda z revizijo družbe Nika, investiranje in razvoj.

Je mogoče govoriti o monopolu štirih revizijskih hiš in o kartelnem dogovarjanju? Zagotovo. S tem se strinja tudi komentator pri Bloomberg News Matthew Lynn, ki je v začetku letošnjega leta na podlagi izjave komisarja Evropske unije za finančne storitve Fritsa Bolkesteina, češ da Evropska unija razmišlja "o uvedbi precej bolj temeljitih sprememb regulacij, ki uravnavajo računovodske posege", v časniku Finance zapisal: "Konkurenca in izbira sta najboljša regulatorja, oligopolija ali malo ponudnikov storitev pa je najbolj znan recept za malomarnost". Mi bi k temu dodali - in ugajanje upravi ali družbi, ki tudi plača revizijo, ki pa je pravzaprav namenjena delničarjem oziroma morebitnim vlagateljem.

Kako različno interpretirajo neki poslovni dogodek v družbi revizorji iste revizijske hiše, se je denimo najbolj pokazalo lani ob reviziji Istrabenza in Intereurope, ki jo je opravila družba Ernst & Young. Kot je znano, je zaradi negotove prodaje Simobila koprska Intereuropa oblikovala rezervacije (v letu 2001 za 832 milijonov tolarjev, v letu 2002 pa še za dodatnih 455 milijonov tolarjev), Istrabenz pa ne. Obe podjetji sta bili namreč lastnici Simobila, vendar je takrat grozilo, da bosta morali vrniti kupnino, če bi Digitel zaradi podeljevanja licenc za GSM dobil tožbo proti Simobilu oziroma vladi. Zato so bile rezervacije več kot potrebne. Toda zgodilo se je nekaj - za finančne in revizorske strokovnjake - neverjetnega. Obe podjetji sta dobili pozitivno mnenje revizorja, čeprav sta glede tožbe ravnali povsem drugače. Revizor Ernsta & Younga je takrat izjavil, da je bilo različno oblikovanje rezervacij povsem pravilno, toda takrat za medije kaj več ni hotel pojasniti. Na to diletantstvo je Slovenski inštitut za revizijo opozoril tudi analitik borzne hiše Medvešek Pušnik Valter Grilanc, ki zaradi te izkušnje danes precej dvomi o revizorskih hišah: "Osebno menim, da so revizije v določeni meri prevrednotene, saj revizorji v bistvu izražajo neko mnenje, za katero pa ne odgovarjajo. Osebno izražam v vsako revizijo določen kanček skepticizma."

Tudi drugi analitiki borznih hiš, ki se vsak dan odločajo o naložbah, so podobnega mnenja. Aleš Lokar iz KD Group pravi, da sicer gledajo in preberejo revizije, ki pa so samo "kamenček v mozaiku", saj so denimo pomembni tudi časopisni članki o nekem podjetju. "Tako je na primer pri Merkurju že pol leta ali več pred revizijsko afero pošteno smrdelo in investitorji so lahko videli precej dima, ki bi jih moral opozoriti na to, da ni vse čisto in da se lahko pojavijo težave ter da je potrebna večja stopnja previdnosti," pravi Aleš Lokar in dodaja, da so znak, da je nekaj narobe, že obrestne mere: "Če neko podjetje dobi kredit po obrestni meri EUR + 10 odstotkov, medtem ko druga podobna podjetja dobivajo kredit po EUR + 5 odstotkov, je pač jasno, da ima prvo podjetje neke težave, drugače ne bi imelo toliko višje obrestne mere."

Ani Klemenčič iz Gorenjske borznoposredniške hiše pravi, da je na slovenskem trgu kar nekaj revizijskih hiš, katerim ne gre ravno zaupati, Iztok Žigon iz AC-PBH pa meni, da so v zadnjih letih zaradi mednarodnih afer, kot sta bila Enron in Parmalat, veliko bolj previdni, vendar bi "omajanje zaupanja v mnenja revizorjev lahko povzročilo težave pri vrednotenju podjetij in pri dajanju priporočil za investiranje". Po njegovem zato "resni finančni analitiki sledijo poslovne rezultate podjetij tudi vzporedno in v primeru izrazitih neskladij med izjavami za javnost in računovodskimi izkazi upravam družb na skupščinah delničarjev ali na konferencah, ki so namenjene investitorjem, postavljamo vprašanja o razjasnitvi posameznih postavk v bilancah".

Grega Meden iz KD BPD pa pravi, da borzniki revizijskim hišam načeloma zaupajo, ker večjih "bilančnih nategov" v Sloveniji še ni bilo. On osebno bolj zaupa tujim revizijskih hišam kot pa "no name" domačim revizorjem. "Kar zadeva to, je Slovenija tako ali tako posebnost, kjer ene in iste hiše pri revidiranju kolobarijo od ene firme do druge. Zato bi se recimo ob pojavu slovenskega Enrona lahko močno zamajal celotni slovenski borzni trg, zaupanje v delnice pa se na kratek rok ne bi moglo popraviti," je še menil Grega Meden.

Tudi Uroš Glavan iz NLB v glavnem zaupa mnenjem revizorjev. "Naše analize temeljijo na javno razpoložljivih podatkih o družbi, to pa so ravno tisti, ki jih objavlja družba sama. Dostopa do internih podatkov o poslovanju družbe, katere imajo pri svojem delu na voljo revizorji, pri svojih analizah nimamo," je povedal Uroš Glavan in dodal: "Večjo verjetnost za morebitne nepravilnosti vidimo pri tistih družbah, ki z isto revizijsko hišo sodelujejo dalj časa oziroma zanjo opravljajo tudi druga svetovanja, ali pa predstavljajo pomemben delež v celotnih prihodkih revizijske hiše."

Toda zakaj so sploh potrebne obvezne revizije, ko pa večina tistih, ki se ukvarjajo s kapitalom, sploh ne zaupa vanje? Tudi na začetku omenjeni Matthew Lynn meni, da bi jih bilo treba opustiti. Njegova logika je naslednja: "Če bo konec obveznih računovodskih pregledov, bodo družbe zelo resno premislile o tem, kaj hočejo storiti - to pa je prepričati vlagatelje, da so dovolj poštene, da jim gre zaupati denar drugih ljudi." Vendar bodo v državi, kjer vlada sama spodbuja ponarejanje "računovodskih izkazov", vsi predlogi, ki bi pritisnili na revizorske hiše, naj pošteno in korektno opravijo svoje delo, najbrž naleteli na gluha ušesa. Se mogoče še spomnite, kako je vlada pod taktirko takratnega premiera Janeza Drnovška premikala proračunsko leto (pač po potrebi) za mesec dni naprej ali nazaj? In zakaj, če smo malo cinični, bi obtoževali Merkur, da je hotel prikrito izgubo Bofexa prenesti v letošnje leto? Zakaj ne? Če to dela država, zakaj ne bi tudi podjetja? In vsi davkoplačevalci.