2. 8. 2019 | Mladina 31 | Družba

Jemljemo revnim, dajemo bogatim

Večji del uslužbencev RKC ima zagotovljeno dostojno bivanje in mirno starost – zakaj jim potem država plačuje del prispevkov za socialno varnost?

Do pomoči iz državnega proračuna so po »Šturmovem zakonu« iz leta 2007 upravičeni vsi uslužbenci RKC, ki ne opravljajo drugega poklica – torej tudi najvišji cerkveni dostojanstveniki na čelu z metropolitom Stanislavom Zoretom.

© Borut Krajnc

Da je Slovenija socialna država, je zapisano v ustavi. To v praksi pomeni, da mora država s proračunskim denarjem skrbeti za najšibkejše skupine prebivalstva in jim zagotavljati človeka vredno življenje. Precej preprosto in nedvoumno načelo, ki pa ga vladajoči politiki nekako uspe razložiti vsakič drugače. Posledica najnovejše razlage je odprava dodatka za delovno aktivnost, ki so ga doslej dobivali prejemniki socialne pomoči, ki rok ne držijo križem, ampak delajo – vendar jim to delo ne prinese zaslužka ali pa vsaj ne zadosti, da ne bi bili več revni. Zato je država njihova prizadevanja nagrajevala z omenjenim dodatkom, ki so ga prejeli skupaj s socialno pomočjo; za samsko osebo je znašal skromnih sto evrov.

Zakup člankov

Celoten članek je na voljo le naročnikom. Če želite zakupiti članek, je cena 4,5 EUR. S tem nakupom si zagotovite tudi enotedenski dostop do vseh ostalih zaklenjenih vsebin. Kako do tedenskega zakupa?

2. 8. 2019 | Mladina 31 | Družba

Do pomoči iz državnega proračuna so po »Šturmovem zakonu« iz leta 2007 upravičeni vsi uslužbenci RKC, ki ne opravljajo drugega poklica – torej tudi najvišji cerkveni dostojanstveniki na čelu z metropolitom Stanislavom Zoretom.

© Borut Krajnc

Da je Slovenija socialna država, je zapisano v ustavi. To v praksi pomeni, da mora država s proračunskim denarjem skrbeti za najšibkejše skupine prebivalstva in jim zagotavljati človeka vredno življenje. Precej preprosto in nedvoumno načelo, ki pa ga vladajoči politiki nekako uspe razložiti vsakič drugače. Posledica najnovejše razlage je odprava dodatka za delovno aktivnost, ki so ga doslej dobivali prejemniki socialne pomoči, ki rok ne držijo križem, ampak delajo – vendar jim to delo ne prinese zaslužka ali pa vsaj ne zadosti, da ne bi bili več revni. Zato je država njihova prizadevanja nagrajevala z omenjenim dodatkom, ki so ga prejeli skupaj s socialno pomočjo; za samsko osebo je znašal skromnih sto evrov.

Pa vendar je vlada Marjana Šarca ta dodatek nedavno odpravila in tako znatno otežila življenje 10.420 ljudem, ki so ga prejemali. Med njimi so številni prostovoljci humanitarnih organizacij, ki so brezposelni in tudi sami živijo težko, pa vendar želijo biti dejavni in pomagati sočloveku. Obrazložitev, s katero je potezo utemeljila ministrica za delo Ksenija Klampfer, je bila tipično neoliberalna – s socialno pomočjo in dodatkom za delovno aktivnost naj bi posamezni prejemnik od države vsak mesec dobil znesek, tako nevarno blizu minimalne plače, da zaradi tega ne bi bil motiviran za iskanje zaposlitve na trgu dela. To je zavajanje, povprečna samska oseba lahko na ta način prileze komaj do 500 evrov mesečnih prihodkov, kar je 167 evrov manj od zneska neto minimalne plače. In 162 evrov pod pragom revščine. Hkrati je slovenska politika že od osamosvojitve – dejansko pa že pred tem, od domnevno svinčenih socialističnih časov – bolj velikodušna in manj natančna, ko gre za neko drugo skupino državljanov in državljank. V mislih imamo uslužbence katoliške cerkve, ki jim državni proračun plačuje pomemben del prispevkov za socialno varnost. Vendar pri tem ni nobenih cenzusov, meril za prenehanje prejemanja in nadzora.

Blagor revnim

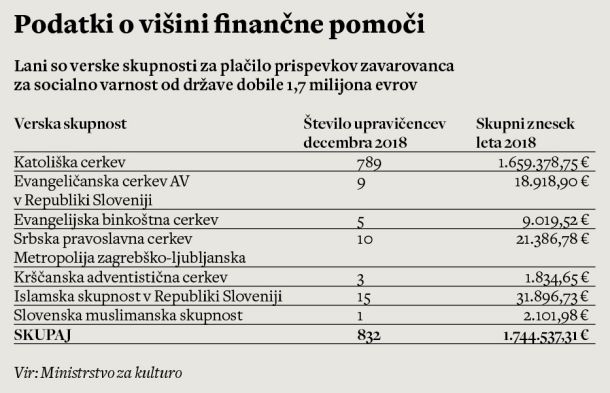

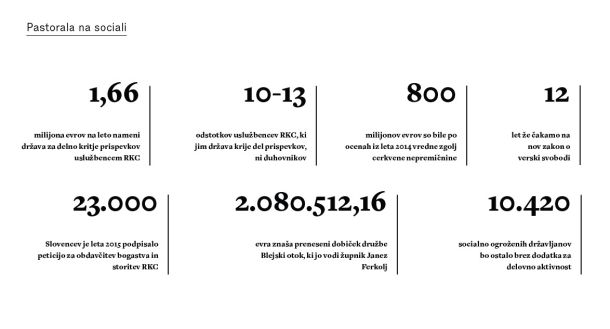

Podlaga za plačevanje prispevkov uslužbencem verskih skupnosti je zakon o verski svobodi, ki določa, da mora država tako pomagati vsem velikim verskim skupnostim v Sloveniji – v praksi gre največji del teh sredstev neposredno na račun RKC. Od 1,74 milijona evrov, kolikor je proračun lani namenil za prispevke uslužbencev različnih verskih skupnosti, je RKC prejela 1,66 milijona. Prispevkov pa država ne plačuje zgolj duhovnikom in redovnikom ter redovnicam, temveč tudi cerkvenim ključarjem, kuharicam, hišnikom; tudi ti se uvrščajo med »uslužbence« cerkvene organizacije. Skupaj je država leta 2018 deloma krila prispevke 789 uslužbencem RKC, po neuradnih ocenah je med njimi 10 do 13 odstotkov takih, ki niso duhovniki. V povprečju vsak prejemnik dobi približno 170 evrov na mesec.

Katoliška cerkev ne potrebuje državne pomoči, saj ima zadosti premoženja, da poskrbi za svoje uslužbence. Na starost pa jih čaka prostor v katerem od njenih številnih domov za ostarele.

Ali je življenjska raven teh ljudi resnično odvisna od velikodušnosti slovenske države? Za nekatere to gotovo velja in odločitev države, da jim pomaga, je mogoče razumeti. A katoliška cerkev je ena najbogatejših institucij v Sloveniji; po oceni Koalicije za ločitev cerkve in države, ki je leta 2014 na podlagi podatkov Geodetske uprave Republike Slovenije skrbno rekonstruirala seznam njenih nepremičnin, je vrednost teh približno 800 milijonov evrov. Od tedaj se je nepremičninski fond RKC še povečal, z denacionalizacijo je na primer dobila nazaj del ljubljanskih Križank, skladno z gibanji na trgu pa je narasla tudi vrednost tega premoženja. Bogastvo cerkve se bo v prihodnjih letih skoraj zagotovo še povečalo, ljubljanska nadškofija na primer nikakor ne želi odstopiti od zahtev po denacionalizaciji obale Bohinjskega jezera, slapa Savica in Triglavskih jezer. RKC in njene župnije ustvarjajo redni denarni tok – to bi lahko ekonomsko poimenovali osnovno dejavnost – z zaračunavanjem maš in zakramentov ter darovi in nabirkami. Ta denarni tok je popolnoma neobdavčen; iz tega razloga boste zaman iskali uradne cenike maš, pogrebov in drugih storitev, ki jih zagotavljajo duhovniki. Ob vsem navedenem se cerkev uspešno ukvarja tudi s pridobitno dejavnostjo. Kot smo nedavno poročali v Mladini, razpolaga na primer z mrežo turističnih zmogljivosti, lepe zaslužke ji prinaša prodaja lesa iz denacionaliziranih gozdov, prek svojih družb pa nastopa tudi kot delničarka in deležnica v nemalo gospodarskih družbah.

Krivično bi bilo trditi, da RKC ves zasluženi denar kopiči v svojih blagajnah; katoliška cerkev zelo pogosto deluje kot pozitivna družbena sila in namenja veliko sredstev za humanitarno dejavnost, ki jo izvaja prek Karitas. Kljub tem izdatkom ji glede na prilive in vse ugodnosti, ki jih je deležna, ostaja veliko denarja. Duhovnikom zagotavlja zastonj bivanje in plačuje svojevrstno žepnino, v Strunjanu so zanje pravkar odprli prenovljen počitniški dom, na stara leta jim cerkev zagotavlja oskrbo v posebnih domovih za ostarele duhovnike in redovnike oziroma redovnice. Seveda gre pri plačevanju prispevkov za politično odločitev države. To je mogoče razumeti in tudi zagovarjati, ko gre za predstavnike cerkve, ki bi se sicer težko preživljali ali ne bi imeli drugih dohodkov.

Vendar marsikateri duhovnik deluje tudi v drugih vlogah in prejema druga plačila. Naj za primer navedemo blejskega župnika Janeza Ferkolja, ki ne opravlja le redne pastoralne službe, ampak je tudi direktor turistične družbe Blejski otok, d. o. o., ki upravlja butični hotel, organizira prevoze na Blejski otok in prodaja spominke, s čimer na leto ustvari približno pol milijona evrov dobička. Hkrati v RKC deluje veliko redovnikov in redovnic, ki v skladu z zaobljubo uboštva živijo nadvse skromno. »Med posameznimi cerkvenimi uslužbenci so velike razlike. Nekateri duhovniki so zelo podjetni in zgolj z nabirkami zberejo toliko sredstev, da zaslužijo več od svojega škofa, drugi so pri tem bistveno manj uspešni,« pravi nekdanji direktor urada za verske skupnosti Aleš Gulič.

Dvojna merila

Težava je, da sedanja zakonodaja ne loči dobro med duhovniškimi asketi in podjetniki in da ni prav nobenega nadzora, kateri uslužbenci RKC so deležni državne pomoči v obliki prispevkov za socialno varnost. Zakon določa le, da verska skupnost ministrstvo za kulturo lahko zaprosi za kritje prispevkov za svojega uslužbenca, ki je to njegov edini poklic. V teoriji to samodejno izključuje duhovnike, ki so hkrati direktorji, učitelji, profesorji itd. – v praksi pa izpolnjevanja tega merila po začetnem zaprosilu ne nadzira nihče. Tako lahko država odobri delno kritje prispevkov nekemu teologu ali duhovniku, ta pa šele nato začne izvajati pridobitno dejavnost in delovati tudi kot podjetnik ali na primer direktor katere od cerkvenih šol. Pa vendar bo še naprej iz državnega proračuna prejemal tistih 170 evrov, kakor da ne more poskrbeti sam zase, kajti nobena državna ustanova ne preverja več njegovega statusa. To je potrdil lanski nadzor proračunske inšpekcije, ki je pri pregledu tega področja ugotovila, da »nadzor nad namenskostjo porabe ni ustrezen« oziroma ga sploh ni.

Inšpektorjeva ugotovitev je osupljiva glede na dejstvo, da država Slovenija RKC denar za plačevanje deleža prispevkov namenja že od osamosvojitve – to pomeni, da se vseh 28 let ni nihče vprašal, po kakšnih merilih so razdeljena ta sredstva in kdo je do njih upravičen. Precej dvolično, če pogledamo na primer podrobna merila, po katerih isto ministrstvo denar porablja za plačevanje prispevkov samozaposlenim v kulturi, in strog nadzor nad tem. Samozaposleni v kulturi morajo poleg vpisa v ustrezen razvid zagotavljati stalno produkcijo vsebin in vsakih pet let s prejetimi nagradami in kritikami dokazovati, da je njihovo delo izjemen kulturni prispevek; merila so tako stroga, da v malo slabšem ustvarjalnem obdobju brez pravice do državnega kritja prispevkov zlahka ostanejo tudi najbolj cenjeni med slovenskimi umetniki. Da ne govorimo o preostalih od skupaj 69 tisoč slovenskih samozaposlenih prekarcev, od katerih jih približno tretjina živi pod pragom revščine – ti ljudje lahko samo sanjajo, da bi jim država krila vsaj cent obveznosti.

Vsaj drobtinice bi lahko pustili

Ministrstvo za kulturo je po opozorilih proračunskega inšpektorja sicer pripravilo predlog spremembe zakona o verski svobodi, po katerem naj bi nadzor nad namensko porabo sredstev za sokritje prispevkov uslužbencem verskih skupnosti izvajale pristojne institucije na čelu z računskim sodiščem. To je bilo lani jeseni; od tedaj se ni premaknilo nič. »Na ministrstvu smo v celoti sledili priporočilom inšpekcije in pripravili ustrezno novelo, ki je tudi javno dostopna. Za zdaj je dokument še vedno v medresorskem usklajevanju,« pravi direktor urada za verske skupnosti Gregor Lesjak. Vprašanje je, ali se bo predlog sploh premaknil z mrtve točke. Aleš Gulič, ki je urad vodil v letih 2008–2011, je na podlagi izkušenj s podobnim zakonom, ki ga je pred slabim desetletjem pripravljal sam, prepričan, da bo novela le stežka zaživela: »Nemogoče je sprejeti zakon, ki bi državi dal pristojnosti, da bi določala, kako naj RKC porablja javni denar. To bi pomenilo kršitev z ustavo zagotovljene avtonomije katoliške cerkve in tega se vladni pravniki gotovo dobro zavedajo. Država ima zvezane roke.«

Da duhovniku, mežnarju ali kuharici v župnišču država plača del prispevkov, mora zgolj dokazati, da v tistem trenutku ne opravlja drugega dela. Samozaposleni v kulturi pa morajo izpolnjevati številne izjemno stroge pogoje.

Drugače povedano – Slovenija ima dolžnost, da iz svojega proračuna RKC vsak mesec zagotovi del denarja za njeno delovanje, nima pa prav nobene pravice preverjati, komu ga potem katoliška cerkev nakaže na tekoči račun. Za nameček tudi sama RKC ne sprašuje svojih pastirjev, od kod jim denar. Kot je razvidno iz pojasnila na strani Slovenske škofovske konference, je »vsak župnijski duhovnik pri pridobivanju in upravljanju osebnega premoženja samostojen. Zato nimamo vpogleda v načine pridobivanja premoženja s strani duhovnikov, stanje njihovih nepremičnin ali drugega imetja.« Temu pritrjuje tudi odgovor Darka Krašovca, nekdanjega generalnega sekretarja vlade Mira Cerarja, ki je leta 2015 v odgovor na peticijo, s katero je 23 tisoč podpisnikov zahtevalo obdavčitev cerkvenih nepremičnin in storitev, zapisal: »Pri pripravi specifičnih zakonskih rešitev v zvezi z dohodki verskih delavcev je bilo ugotovljeno, da verske skupnosti različno urejajo razmerja s svojimi verskimi delavci. Predvsem v Katoliški cerkvi velja, da ta duhovniku ne izplačuje plače, temveč duhovnik zadrži določena plačila za svojo porabo, preostali del pa odvede verski skupnosti.«

Katoliška cerkev ne nadzira premoženja svojih duhovnikov, niti je ne zanima njegov izvor. Drugače je pri islamski in evangeličanski skupnosti; ti imata z duhovniki sklenjene pogodbe o zaposlitvi in točno vesta, koliko prejme vsak.

© Borut Krajnc

Povsem drugače je na primer v evangeličanski in islamski skupnosti. Njuni duhovniki so tudi uradno zaposleni pri svoji cerkvi, imajo sklenjene pogodbe o zaposlitvi in skladno z njimi točno odmerjene mesečne prihodke. Ti verski skupnosti za vsakega izmed njih vesta, koliko zasluži. Katoliški podjetniki, kot je blejski župnik, pa delujejo zunaj vsakega sistema nadzora, dolžni so plačati le dohodnino in morebitni davek od dobička, ki ga ustvarijo, to pa je tudi vse. Ali jim davkoplačevalci poleg tega plačujemo še del prispevkov za socialno varnost, ne zanima ne države in ne katoliške cerkve. Pa tudi če bi računsko sodišče ali urad za verske skupnosti nekako le ugotovil, da v posameznem primeru proračunski denar ni porabljen v skladu s predpisanim namenom, bi takega duhovnika le stežka izbrisali s seznama prejemnikov; zakonodaja za takšne primere ne predpisuje sankcij.

Kot rečeno je zagotavljanje sredstev za plačilo dela prispevkov cerkvenim uslužbencem samo eden od načinov, na katere država podpira delovanje največjih verskih skupnosti na čelu s katoliško cerkvijo. Kot je zapisano v zakonu o verski svobodi, pri tem izhaja iz predpostavke, da gre za splošno koristne organizacije, ki opravljajo vrsto »kulturnih, vzgojnih, izobraževalnih, solidarnostnih, karitativnih in drugih dejavnosti s področja socialne države«. To deloma gotovo drži – a vsaj kar zadeva premožno in monopolistično RKC, bi bila socialna komponenta še neprimerno bolj izražena, če bi se verska skupnost v dobro tistih, ki so resnično socialno ogroženi, odpovedala nepotrebnim privilegijem in sama dala cesarju, kar je cesarjevega.

Zastareli privilegiji

Plačevanje prispevkov je uvedla socialistična Slovenija

Čeprav RKC danes udriha po socializmu, češ da je bila to genocidna in krivična ureditev, sega državno plačevanje njenih računov že v rajnko Jugoslavijo. Podlaga za plačilo dela prispevkov za njene uslužbence je zakon o pravnem položaju verskih skupnosti v Republiki Sloveniji, ki ga je leta 1976 sprejela tedanja socialistična skupščina. Z njim je bilo določeno, da »družbena skupnost lahko daje verskim skupnostim gmotno podporo« – vendar je v nasprotju z današnjo državo tedanja skrbela, da je bil ta denar ustrezno porabljen. »Če je bila dana podpora namensko, lahko organ, ki jo je dodelil, zahteva poročilo o njeni uporabi,« je pisalo v zakonu; ne drži torej, da je socialistična oblast po vsej sili preganjala in izkoreninjala katoliško cerkev na Slovenskem. Z omejenimi sredstvi je želela RKC nadomestiti vsaj del izpada prihodka zaradi nacionalizacije premoženja in duhovnikom in redovnikom zagotoviti ustrezen socialni status. Ker pa je v letih po osamosvojitvi cerkev z denacionalizacijo dobila nazaj nekdanje premoženje, danes za takšne proračunske odpustke najpremožnejši med verskimi skupnostmi v Sloveniji ni več razloga.

Zakon najmočnejšega

Zakonska podlaga za današnjo ureditev je zakon Janševe vlade

Danes pravno podlago za državno plačevanje dela prispevkov uslužbencem RKC zagotavlja zakon o verski svobodi, ki ga je leta 2007 oblikovala vlada Janeza Janše oziroma njen minister za pravosodje, malteški vitez Lovro Šturm. Predpis je namerno zasnovan tako, da še utrjuje monopolni položaj RKC v primerjavi z drugimi verskimi skupnostmi in iz državnega financiranja izrinja manjše in novejše takšne skupnosti. Določa, da so do državnih sredstev za plačilo dela prispevkov za socialno varnost upravičene verske skupnosti, ki bodisi v Sloveniji delujejo vsaj 80 let bodisi imajo vsaj 1000 vernikov na uslužbenca. Pri tem pogoju pa je težava, da se ministrstvo za kulturo pri izpolnjevanju opira na podatke iz popisa prebivalstva, ki poteka vsakih deset let, to pomeni, da vmes podatki že zastarijo in so nezanesljivi. Zato je že pod vlado Boruta Pahorja urad za verske skupnosti, ki ga je vodil Aleš Gulič, oblikoval spremembe »Šturmovega« zakona, po katerih bi posodobili podatke o številu vernikov, določili ustrezna razmerja med verskimi skupnostmi v Sloveniji in podrobneje opredelili namene državne pomoči. »Pri tem bi nad porabo državnih sredstev za prispevke bdelo ministrstvo za delo, ki bi določilo tudi premoženjske cenzuse za določanje njihove višine in spremljalo vsakega verskega uslužbenca posebej,« pojasnjuje Gulič. Toda padec Pahorjeve vlade jeseni 2011 je preprečil sprejetje zakona in ta je vse do nedavnih ugotovitev proračunske inšpekcije o zmedi na tem področju utonil v pozabo.

Hrvaška velikodušnost

V ZDA mora katoliška cerkev sama zagotoviti sredstva za plače duhovnikov

Skoraj vse države podpirajo delovanje verskih skupnosti, vendar je v različnih državah to različno urejeno. Analiza, ki jo je leta 2014 pripravilo strokovno osebje državnega zbora, poroča o treh ključnih modelih financiranja cerkev z javnimi sredstvi: prvi je neposredno financiranje iz proračuna, pri drugem se sredstva zbirajo s posebnim »cerkvenim« davkom, pri tretjem gre za »posredno financiranje verskih skupnosti prek davčnih oprostitev in olajšav in drugih materialnih podpor«. Znotraj teh modelov se posamezne države podobno kot Slovenija odločajo tudi za delno ali celotno kritje prispevkov za duhovnike, spet druge takšne podpore ne poznajo. V ZDA mora katoliška cerkev sama zagotoviti sredstva za plače in pokriti vsaj polovico duhovnikovih prispevkov za socialno varnost, preostanek poravna sam. Popolnoma drugače je na Hrvaškem, kjer država velikodušno financira RKC in njene uslužbence; tem iz proračuna plačuje plače in prispevke za socialno varnost, za kar po besedah sociologa religije Ivice Maštruka na leto nameni okoli 300 milijonov kun oziroma 41 milijonov evrov. Ko so hrvaški politiki v sosednji Bosni podobno ureditev zahtevali za občino Mostar, so jih bosanski nasprotniki gladko zavrnili; Bosna že od druge svetovne vojne ne plačuje prispevkov za uslužbence verskih skupnosti.

Pisma bralcev pošljite na naslov pisma@mladina.si. Minimalni pogoj za objavo je podpis z imenom in priimkom ter naslov. Slednji ne bo javno objavljen.