4. 7. 2025 | Mladina 27 | Družba

Banke nas ožemajo / Stroški bančnih storitev so v Sloveniji visoki in vztrajno rastejo

Lani je bila inflacija 1,9-odstotna, banke pa so svoje storitve podražile za več kot osem odstotkov in letos se podražitve nadaljujejo

V Sloveniji, kjer so bile banke dolgo državne, se varovalke pred bančnim pohlepom niso razvile. Nismo vzpostavili javne bančne infrastrukture, ki bi bila alternativa poslovnim modelom. V številnih zahodnih državah obstajajo mreže javnih bank, recimo mestnih ali državnih, ki delujejo nepridobitno in ponujajo cenejša posojila in pogosto brezplačne tekoče račune.

© Borut Krajnc

Storitve bank – odprtje bančnega računa, plačevanje računov, dvigovanje gotovine – niso navadne tržne storitve nekega podjetja, nekakšen nujni dodatek k našim življenjskim stroškom. Tudi po uradni definiciji so vse to oblike javnih storitev, ki jih opravljajo banke. To je seveda razumljivo: danes brez bančnega računa in z njim povezanih storitev ni mogoče preživeti. Uporaba bančnih storitev tako ne sme biti in ni vezana na državljanstvo, na stalno prebivališče, na socialni status, na davčno rezidentstvo. Banke celo ljudem z neprimerno »boniteto«, recimo z dolgovi in težavami pri vračanju denarja, ne smejo odreči opravljanja storitev. In ker so bančne storitve nujne, ker so storitev za vse druge storitve, so regulirani tudi stroški, ki jih lahko banke zanje zaračunajo. Evropska unija je zaradi tega že leta 2014 sprejela direktivo o plačilnih računih, ki državljanom zagotavlja pravico do tako imenovanega osnovnega bančnega računa.

Zakup člankov

Celoten članek je na voljo le naročnikom. Če želite zakupiti članek, je cena 4,5 EUR. S tem nakupom si zagotovite tudi enotedenski dostop do vseh ostalih zaklenjenih vsebin. Kako do tedenskega zakupa?

4. 7. 2025 | Mladina 27 | Družba

V Sloveniji, kjer so bile banke dolgo državne, se varovalke pred bančnim pohlepom niso razvile. Nismo vzpostavili javne bančne infrastrukture, ki bi bila alternativa poslovnim modelom. V številnih zahodnih državah obstajajo mreže javnih bank, recimo mestnih ali državnih, ki delujejo nepridobitno in ponujajo cenejša posojila in pogosto brezplačne tekoče račune.

© Borut Krajnc

Storitve bank – odprtje bančnega računa, plačevanje računov, dvigovanje gotovine – niso navadne tržne storitve nekega podjetja, nekakšen nujni dodatek k našim življenjskim stroškom. Tudi po uradni definiciji so vse to oblike javnih storitev, ki jih opravljajo banke. To je seveda razumljivo: danes brez bančnega računa in z njim povezanih storitev ni mogoče preživeti. Uporaba bančnih storitev tako ne sme biti in ni vezana na državljanstvo, na stalno prebivališče, na socialni status, na davčno rezidentstvo. Banke celo ljudem z neprimerno »boniteto«, recimo z dolgovi in težavami pri vračanju denarja, ne smejo odreči opravljanja storitev. In ker so bančne storitve nujne, ker so storitev za vse druge storitve, so regulirani tudi stroški, ki jih lahko banke zanje zaračunajo. Evropska unija je zaradi tega že leta 2014 sprejela direktivo o plačilnih računih, ki državljanom zagotavlja pravico do tako imenovanega osnovnega bančnega računa.

Osnovni plačilni račun ni transakcijski račun, kakršnega verjetno imate tudi vi, ampak je posebna oblika reguliranega računa, ki vsakomur zagotavlja finančno vključenost. Pravice, ki sodijo k osnovnemu plačilnemu računu, in njegovo ceno v vsaki državi določa centralna banka. V nekaterih državah EU so osnovni plačilni računi zato zastonj. Recimo v Veliki Britaniji, na Poljskem ali v Franciji. V Franciji vključujejo neomejena (SEPA) plačila, torej direktne bremenitve, in brezplačno rabo debetne kartice. Kadar kdo bankirjem očita, da ljudem »kradejo«, da so bančne storitve vendarle človekova pravica in celo neke vrste davek, oni pa v tem kontekstu navadni javni uslužbenci, zadnja leta najpogosteje odgovorijo: O ne, saj imamo regulirane osnovne bančne račune, ki ljudem zagotavljajo dostop do bančnih storitev. Vse je urejeno. Ko smo tako tudi mi vprašali Združenje bank Slovenije, ali niso glede na razpoložljive podatke slovenske bančne storitve drage in v številnih primerih netransparentne, so nam odgovorili prav to.

V združenju, so napisali, se zavedajo pomena dostopnih ter kakovostnih bančnih storitev za potrošnike in pozorno spremljajo razprave na to temo. Poudarjajo, da so banke in hranilnice v Sloveniji zavezane k preglednemu poslovanju, da so nadomestila in provizije za plačilne storitve transparentno objavljeni, da so cene storitev rezultat različnih dejavnikov, med drugim obsega ponudbe, obsežnih regulativnih zahtev, vlaganj v digitalizacijo, varnost in skladnost poslovanja ter splošnega poslovnega okolja, da so primerjave stroškov med državami EU zahtevne, a da so tudi po podatkih Evropske centralne banke stroški osnovnega plačilnega računa v Sloveniji primerljivi ali celo nižji kot v nekaterih državah, kjer imajo ljudje višje dohodke. Pa tudi, so še dodali, slovenske banke imajo v povprečju nižje prihodke na komitenta kot banke v številnih drugih evropskih državah, kar naj bi vse kazalo na »razmeroma zmeren stroškovni pritisk na uporabnike storitev«.

OTP je lani s provizijami zaslužila 188 milijonov evrov in glede na to, da po lastnih navedbah posluje s približno 800 strankami, to znese 235 evrov na leto na komitenta.

A slednje ne drži več.

V Sloveniji je višina pristojbine za osnovni plačilni račun, kot jo je Banka Slovenije določila aprila 2020, največ 4,90 evra na mesec, za upravičence do denarne socialne pomoči pa 1,47 evra na mesec. A v številnih državah so ti računi zastonj ali so cene nižje. V Španiji recimo je cena osnovnega plačilnega računa tri evre in s tem zneskom so poravnane vse osnovne bančne storitve ter skupaj v enem letu 120 direktnih obremenitev. Za socialno ogrožene so v Španiji te storitve zastonj in tako je še recimo na Slovaškem in v Romuniji. A drug za Slovenijo poveden podatek je tale: dejansko tega posebnega računa pri nas nihče ne pozna, ker banke teh informacij ne objavljajo. Če recimo na spletni strani NLB poizvedujete po cenah storitev, dobite zgolj informacijo o paketu »osnovni«, ki stane šest evrov na mesec, in ne o osnovnem plačilnem računu. Tako ni čudno, da ima v Sloveniji tak račun po podatkih Banke Slovenije zgolj nekaj več kot 2600 ljudi. A pomanjkanje informacij seveda ni edini razlog. Banke namreč, kot vsi dobro vemo, na različne načine komitentom vsiljujejo dražje storitve. Če imate recimo osnovni plačilni račun, nimate pravice do limita ali posojila, nimate dostopa do mobilnega in spletnega bančništva, ne morete uporabljati kreditnih kartic. Zato so se na Hrvaškem letos odločili za korak naprej.

Tam imajo sicer potrošniki zaradi najrazličnejših podražitev po uvedbi evra dovolj izžemanja in poleg vseh drugih civilnodružbenih akcij je letos ena od njihovih skupin z imenom Halo inspektore zahtevala tudi odpravo medbančnih provizij pri dvigu gotovine. Predlagala je, da bi komitenti ne glede na banko lahko brezplačno dvigovali gotovino na vseh bankomatih, kar je tamkajšnja centralna banka podprla. Niso sicer edini, tudi na Nizozemskem so mrežo bankomatov v imenu racionalizacije že pred leti združili. A ob tem je hrvaška vlada naredila še korak naprej: pripravila je zakonodajne spremembe za brezplačne bančne račune. Če bo reforma sprejeta, bodo vsi hrvaški državljani imeli pravico ne le do osnovnega plačilnega računa, ampak do brezplačnega tekočega računa z osnovnimi storitvami: brezplačno bo spletno ali mobilno bančništvo, brezplačni bodo dvigi gotovine, izdaja debetne kartice, plačevanje s karticami v trgovinah, od predvidoma začetka leta 2027 bo tudi dvigovanje denarja na bankomatih drugih bank zastonj in prav tako določeno število medbančnih transakcij. Razlog za ta hrvaški ukrep so bile drage hrvaške bančne storitve in dolgoletno nezadovoljstvo Hrvatov z bančnimi storitvami, vključno s tako imenovanim osnovnim plačilnim računom, ki ima tudi na Hrvaškem le okoli pet tisoč komitentov.

V Sloveniji je višina pristojbine za »osnovni plačilni račun«, kot jo je Banka Slovenije določila aprila 2020, največ 4,90 evra na mesec, za upravičence do denarne socialne pomoči pa 1,47 evra na mesec. A takšen račun ima po podatkih Banke Slovenije zgolj nekaj več kot 2600 ljudi.

© Borut Krajnc

Na predlog zakona so se hrvaške banke odzvale z napovedmi ustavnih pritožb, ponavljajo, da spremembe pomenijo grožnjo vzdržnosti poslovanja bank, in zahtevajo »resno preoblikovanje poslovnih modelov in strateško načrtovanje prihodnjih naložb«, grozijo z zvišanjem provizij za druge bančne storitve. Namestnik izvršnega direktorja Evropske bančne federacije (EBF) Sébastien de Brouwer je o zakonu o provizijah povedal, da gre za politično odločitev vlade v kontekstu inflacijskih težav, s katerimi se spoprijemajo državljani, da bi to lahko zmanjšalo naložbe v inovacije, kot so digitalizacija, varnost, vzdrževanje infrastrukture, in vplivalo na kakovost bančnih storitev. »V več državah EU so regulatorni organi že posegli v določanje bančnih provizij, vendar je ta praksa na splošno opredeljena za socialno ranljive skupine in je takšne državne posege treba izvajati uravnoteženo,« so sporočili evropski bančniki.

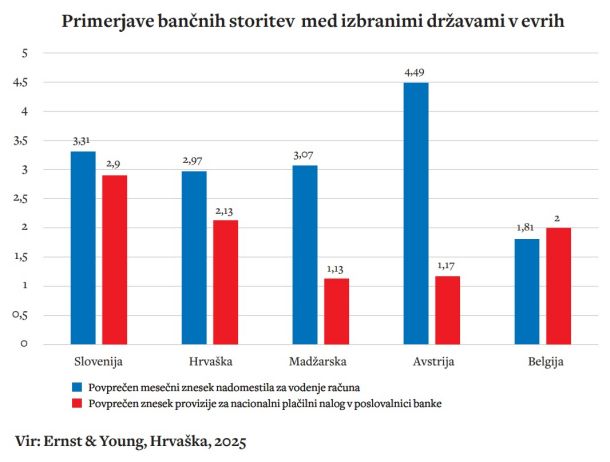

A težava, ki jo imajo zdaj zaradi Hrvaške slovenski bančniki, in težava, zaradi katere so slovenske banke zaskrbljene, je sledeča: v času hrvaške razprave o brezplačnih bančnih storitvah se je izkazalo, da so te storitve v Sloveniji še dražje kot pri njih. Februarja letos je recimo hrvaška revizorska hiša Ernst & Young opravila analizo bančnih stroškov v desetih državah. Verjetno so jo naročile hrvaške banke, ki so želele dokazati, da so bančne storitve na Hrvaškem mednarodno primerljivo poceni – recimo veliko cenejše od storitev bank v Sloveniji – in to jim je tudi uspelo. Študija je tako recimo pokazala, da znaša povprečno mesečno plačilo za vodenje osebnega računa na Hrvaškem 2,97 evra, v Sloveniji pa 3,31 evra. Na Hrvaškem je v povprečju treba za plačilni nalog v poslovalnici plačati 2,13 evra, v Sloveniji 2,9 evra in tako naprej.

Alina Meško, ki spremlja bančne stroške v Sloveniji, je ugotovila, da so banke pri nas lani podražile 20 storitev, letos pa že več kot 50.

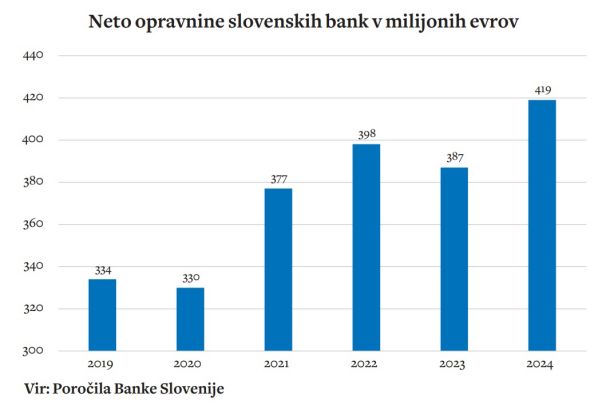

A tudi drugi trendi in podatki kažejo, da so stroški bančnih storitev v Sloveniji visoki in da brez posebnih potrošniških protestov vztrajno rastejo. Po podatkih Banke Slovenije znašajo letni stroški košarice plačilnih storitev tipičnega komitenta v Sloveniji, če vzamemo dve najbolj priljubljeni banki, to sta NLB in OTP, že okoli 92 evrov – a to je zgolj administrativni izračun na podlagi objavljenih cenikov. Dejansko so stroški višji: OTP je recimo lani s provizijami zaslužila 188 milijonov evrov in glede na to, da po lastnih navedbah posluje s približno 800 strankami, to znese 235 evrov na leto na komitenta. Sicer smo morali v ta izračun vključiti tudi stroške storitev za nekomitente, a že iz tega izhaja, da nas poslovanje z bankami stane v povprečju več kot 200 evrov na leto, brez upoštevanja visokih kreditnih stroškov. Poleg tega ti zneski rastejo: v zadnjem poročilu Banke Slovenije o stabilnosti bančnega sistema v letu 2024 v oči bode podatek, da so se v zgolj enem letu bančni stroški – tako imenovane neto opravnine – zvišali za več kot osem odstotkov in so lani znašali skupaj že 419 milijonov evrov. Za primerjavo: inflacija je lani znašala 1,9 odstotka. In še primerjava s Hrvaško: hrvaške banke so lani s provizijami in nadomestili zaslužile veliko manj, zgolj 270 milijonov evrov. V Banki Slovenije se sicer strinjajo z Združenjem bank Slovenije, da so bili ti bančni stroški pri nas od leta 2008 do 2023 v povprečju nižji kot v drugih državah EU, a tudi oni ugotavljajo: »V letu 2024 so se neto opravninske marže v slovenskem bančnem sistemu precej povišale …«

So banke v Sloveniji tako na prebivalstvo prenesle novi (začasni) davek na svojo bilančno vsoto? Je to odgovor bank, kako vzdrževati izjemno visoko dobičkonosnost? Morda pa si lahko po konsolidaciji bančnega sistema, dejansko z usihanjem konkurenčnosti in vznikom duopola, po novem privoščijo draženje storitev?

Očitno bo še huje. Alina Meško, ki pri Združenju potrošnikov Slovenije v sodelovanju z Banko Slovenije spremlja bančne stroške, je recimo ugotovila, da so banke pri nas lani podražile 20 storitev, letos pa že več kot 50. Slovenske banke zaračunavajo recimo izjemno visoka nadomestila za dvige s karticami. Rekorderji so v NLB, kjer zaračunavajo že kar 6,5 evra za dvig gotovine s kartico, izdano v tujini. Veliko je tudi skritih stroškov, kot je strošek predčasne prekinitve depozita. V zvezi potrošnikov so pri tem zaznali, da nekatere banke razmišljajo o še drznejših potezah, to je o uvedbi nadomestil za dvig gotovine v poslovalnici. Sicer pa je zvezo potrošnikov v preteklosti zmotilo predvsem to, da so banke komitentom kar samodejno dajale izredne limite – in jih seveda zaračunavale. »Pri bančnih storitvah skrite stroške najpogosteje opažamo pri odobritvah posojil. Splošna praksa v Sloveniji je, da banka v zameno za boljše pogoje pri odobritvi posojila ponuja dodatne produkte, recimo dražje pakete, kar onemogoča primerjavo. Največ sicer banke zaslužijo z zaračunavanjem limitov – na to ljudi že ves čas opozarjamo,« pravi.

V zvezi potrošnikov podpirajo zamisel, da bi bile tudi osnovne bančne storitve brezplačne, recimo mobilno bančništvo, dvig gotovine, raba kartice, dvigovanje denarja na bankomatih drugih bank.

Kako to poteka, je opisal eden od naših bralcev, ki je komitent NLB. Ker je postal samostojni podjetnik, si je moral račun, odprt pri NLB, spremeniti v poslovnega. A zanka tega novega računa je, da ne sme imeti minusa. »Če sem hotel imeti odobren minus, sem dejansko moral vzeti 3000 evrov potrošniškega posojila za eno leto, in to z več kot 18-odstotno efektivno obrestno mero. Samo za odobritev tega posojila, kar je bil postopek, ki je trajal natanko tri minute, pa mi je banka zaračunala 150 evrov,« se je potožil. V Zvezi potrošnikov Slovenije poudarjajo, da pri nas banke največ zaslužijo z velikimi razlikami med obrestmi na depozite in obrestmi na posojila. Obresti na depozite so recimo v Sloveniji po podatkih Evropske centralne banke najnižje in po tej dobičkonosnosti (neto obrestne marže) je slovenski bančni sistem v zgornji četrtini v Evropi. Zaradi tega so slovenske banke nadpovprečno dobičkonosne: lani so imele recimo skoraj enkrat višjo donosnost na kapital kot banke v Franciji. In tudi zato je nadpovprečna rast cen bančnih storitev ekscesna. »Konec koncev lahko danes ljudje pri internetnih bankah, kot sta Revolut in N26, vidijo, da lahko te lepo shajajo brez kakršnegakoli zaračunavanja stroškov, preživijo zgolj s kreditiranjem,« pravi Alina Meško.

V Zvezi potrošnikov Slovenije tako tudi po zgledu Hrvaške podpirajo zamisel, da bi bile pri nas osnovne bančne storitve, recimo spletno ali mobilno bančništvo, dvigi gotovine, raba debetne kartice, dvigovanje denarja na bankomatih drugih bank in podobno, prav tako brezplačne. V nasprotju s tem pa na finančnem ministrstvu še naprej vztrajajo, da so banke – razen v primeru osnovnih plačilnih računov – navadna podjetja. »V skladu z načelom svobodne gospodarske pobude banke same določajo svojo poslovno politiko, torej tudi cenovno politiko. Vodenje poslov oziroma določanje poslovne politike banke je v pristojnosti uprave, ki je samostojna in za to prevzema popolno odgovornost, nadzor nad poslovanjem bank pa je v rokah nadzornega sveta, ki je samostojen in neodvisen organ. Uprava in nadzorni svet banke morata delovati v skladu z veljavno bančno zakonodajo, to je zlasti z zakonom o bančništvu,« pravijo. In dodajajo: glede na navedeno »ministrstvo za finance trenutno ne načrtuje ukrepov na področju stroškov bančnega poslovanja«. A tudi v Banki Slovenije zaenkrat ne načrtujejo kakšnih posebnih ukrepov: Politika na tem področju, odgovarjajo, je v pristojnosti finančnega ministrstva.

Toda rdeče lučke se že prižigajo, druga za drugo. V Sloveniji, kjer so bile banke dolgo državne, se varovalke pred bančnim pohlepom niso razvile. Nismo vzpostavili javne bančne infrastrukture, ki bi bila alternativa poslovnim modelom. V številnih zahodnih državah obstajajo mreže javnih bank, recimo mestnih ali državnih, ki delujejo nepridobitno in ponujajo cenejša posojila in pogosto brezplačne tekoče račune. V Evropi je tak primer nemška Sparkasse, občinska hranilnica, ki deluje v javnem interesu. Cena bančnega paketa v berlinski Sparkasse je recimo nižja od cene osnovnega plačilnega računa, ki ga je v Sloveniji določila Banka Slovenije. Skandinavske države prek poštnih bank zagotavljajo osnovno finančno vključenost vsem državljanom – v Sloveniji pa smo poštno banko prodali skupaj z NKBM. Tudi kreditiranje je pri nas še vedno podjetniška pobuda. V Nemčiji lahko recimo v tem trenutku stanovanjsko posojilo za 35 let dobite po 1,51-odstotni fiksni obrestni meri, NLB pa stanovanjsko posojilo za 30 let ponuja s fiksno obrestno mero 3,52 odstotka. Razlog je v tem, da v Nemčiji pri stanovanjskem kreditiranju pomaga tamkajšnja državna banka KfW – to je institucija, kakršno v Sloveniji poznamo pod imenom SID banka. Vendar ta tega ne počne.

V Sloveniji teh politik nimamo, vse omenjeno prepuščamo komercialnim bankam, ki delujejo na motor dobičkonosnosti. V SID banki bodo šele letos začeli občinam in skladom ponujati posojila za financiranje javnih stanovanjskih skladov, in to za 30 let z enoodstotno fiksno obrestno mero. Ker so javne stanovanjske projekte doslej v Sloveniji pogosto kreditirale komercialne banke, so zato danes višje tudi cene nepremičnin in najemnine. Neposredne pomoči prebivalstvu pa SID banka ne sme zagotavljati. Kot so odgovorili njeni predstavniki, to politiko sicer skladno z zakonom o stanovanjski jamstveni shemi za mlade izvajajo – v tem primeru zagotavljajo jamstvo komercialnim bankam za stanovanjska posojila fizičnim osebam – a poudarjajo, da je »izkoriščenost ukrepa jamstev nižja od pričakovane, prav tako je nizek tudi obseg prijavljenih posojil v shemi. Pomembnejši razlog za to je, da zakon že v osnovi zajame zelo ozek krog potencialnih kreditojemalcev za jamstvo, po spremembi Sklepa Banke Slovenije o makrobonitetnih omejitvah kreditiranja potrošnikov julija 2023 pa se je ta krog še dodatno zožil.«

A zavedanje, da so bančne storitve javne storitve, raste. Ena od zamisli je digitalni evro. Kot pojasnjujejo pri Banki Slovenije, bi lahko »do dejanske izdaje digitalnega evra – to je, da ga bomo lahko začeli uporabljati tudi v Sloveniji – prišlo okvirno dve leti po sprejetju pravnega okvira«. Sprejemanje pravnih podlag bi se predvidoma v Bruslju moralo začeti letos jeseni. Če bo digitalni evro dejansko izdan, pa bo prinesel manjšo revolucijo. Digitalni evro je namreč zamišljen kot digitalna različica gotovine, torej kot centralnobančni denar, ki bo brezplačno dostopen javnosti v elektronski obliki, kar pomeni, da potrošniki ne bodo več potrebovali računov pri poslovnih bankah, ampak jih bodo imeli pri centralni banki. Če bo digitalni evro uveden, bo dejansko »naša« banka, pri kateri bomo imeli račun, postala centralna banka – v Sloveniji torej Banka Slovenije. S tem pa bo tudi plačilni promet z digitalnimi evri postal javna storitev. Druga podobna inovacija so tako imenovana hitra plačila SEPA – v Sloveniji znana kot Flik – ki morajo biti v skladu z direktivo EU cenejša od navadnih nakazil. Za zdaj so ta pri nas zastonj. A na vseh teh področjih capljamo daleč za drugimi državami, kot da imamo še vedno javne, državne banke, ki so »naše«, čeprav imamo v resnici ameriške in madžarske privatizirane banke, katerih gonilo je predvsem želja po ekscesnem dobičku. Na Švedskem so recimo svoj Flik, ki se imenuje Swish, uvedli že leta 2012. Nemška KfW pri stanovanjskih posojilih pomaga že 70 let – na podobne ureditve prav tako naletimo v Franciji, na Poljskem ali v Estoniji. Pri nas slovenska SID še vedno ni naredila tako rekoč ničesar. Zdaj nas prehiteva tudi Hrvaška.

Pisma bralcev pošljite na naslov pisma@mladina.si. Minimalni pogoj za objavo je podpis z imenom in priimkom ter naslov. Slednji ne bo javno objavljen.